Banques : le risque systémique est-il moins élevé depuis Lehman ?

Finance part banques shadow banking FSB

FSB

Finance part banques shadow banking FSB

FSB

La France compte à nouveau quatre banques d'importance systémique : le groupe BPCE (organe central des Banques Populaires et Caisses d'Epargne et maison-mère de Natixis) est revenu dans la liste des établissements "too-big-to-fail" ("trop gros pour faire faillite", c'est-à-dire faisant peser une menace sur l'ensemble du système financier mondial en cas de faillite ou de crise majeure), publiée le 18 novembre par le Conseil de stabilité financière (Financial Stability Board), et dont BPCE était sorti l'année précédente. Un sujet de fierté et de satisfaction apparemment pour la banque mutualiste, qui a rejoint BNP Paribas, Crédit Agricole et Société Générale. « Bien triste vice-championne du monde du risque systémique, derrière les États-Unis », avait commenté Christophe Nijdam, ex-banquier et analyste financier, membre du groupe consultatif des parties prenantes de l'Autorité bancaire européenne (ABE).

Notre pays compte deux fois moins de ces poids lourds bancaires à risque systémique que les États-Unis (8), mais autant que la Chine et plus que le Royaume-Uni (3), le Japon (3), la Suisse (2) et le Canada (1). Faut-il pour autant s'en inquiéter ? Les avis sont partagés.

--

[Liste des banques présentant un risque systémique, en novembre 2018, et la surcharge en capital requise. Crédits : FSB. Cliquer sur l'image pour l'agrandir]

En soi, le nombre de banques systémiques recensées n'est toutefois pas forcément révélateur de l'acuité du risque.

Outre les surcharges en fonds propres exigées, dont se plaignent les banques, les régulateurs ont pris des mesures pour « mettre fin au problème du "too-big-to-fail" avec des mécanismes de renflouement interne ou "bail-in" », a-t-il observé, afin d'éviter de faire payer les contribuables, et la création de la TLAC (capacité d'absorption totale des pertes), un matelas de sécurité de titres de dette pouvant être convertis en capital pour éponger les pertes. Il a convenu en revanche que le mécanisme de résolution bancaire européen devait encore faire ses preuves.

Mais au-delà des 29 grands établissements de la liste, des lacunes ou zones d'ombre demeurent. Thomas Renault, également maître de conférences à Paris 1 Panthéon Sorbonne, et coauteur avec Jézabel Couppey-Soubeyran d'une note sur le sujet parue dans la Lettre du CEPII de septembre dernier, a d'ailleurs souligné que si la Chine ne compte que 4 banques systémiques, la taille de leur bilan et leur poids relatif a explosé (de 12% à 41% du secteur). En outre, 13 banques chinoises ont un bilan dépassant les 500 milliards de dollars, contre six japonaises et six américaines : « on n'est plus dans le risque domestique, il y a un risque de propagation à l'économie réelle ou aux marchés financiers, donc aux banques européennes ou américaines » a estimé l'économiste.

« Le risque n'est pas lié à la taille » a toutefois relevé Laurent Clerc. Il existe des mécanismes d'amplification, qui peuvent être dus aux interconnexions. Le caractère systémique de Lehman Brothers n'était pas tellement lié à sa taille, mais à l'opacité des opérations et à l'ignorance des superviseurs au sujet des expositions aux risques.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

D'autres établissements peuvent présenter des risques insoupçonnés et se trouver sous le radar. Laurent Clerc a évoqué un travail de recherche effectué sur l'exposition des institutions financières au marché des dérivés : une quinzaine de grandes banques arrivaient dans le top 20 des vendeurs nets de dérivés de crédit (CDS) et des acheteurs nets, mais elles n'étaient plus que 4 ou 5 dans les plus exposées en positions nettes/nettes.

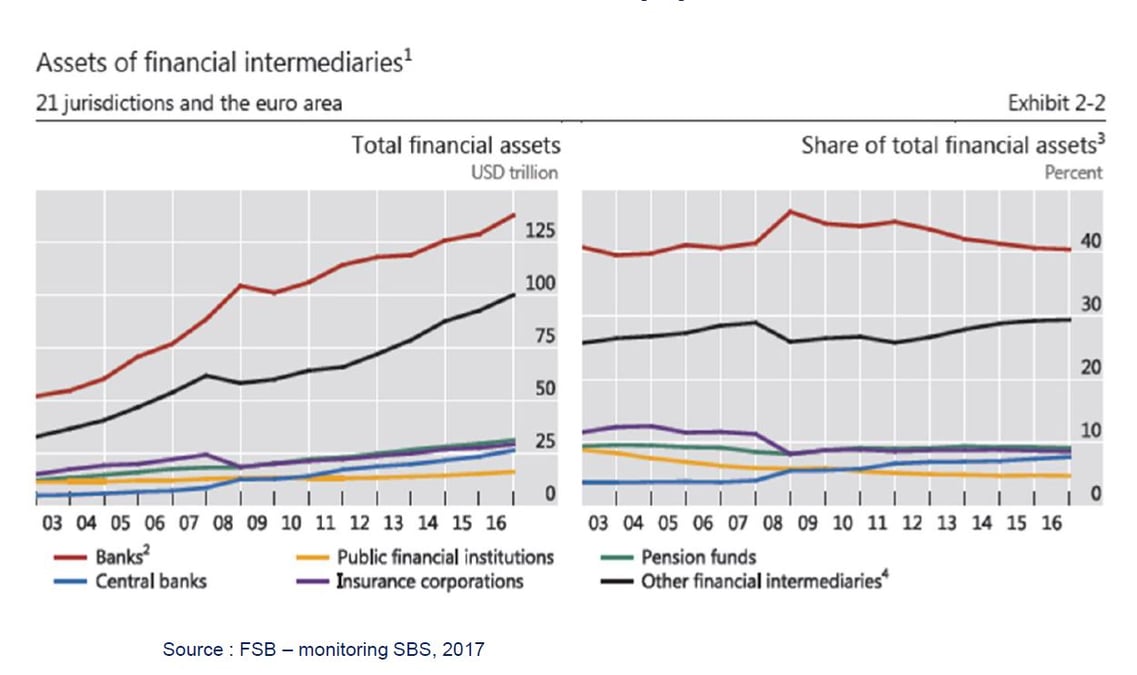

La réflexion rejoint celle sur la place grandissante du « shadow banking », la finance parallèle ou de l'ombre, ce que les régulateurs appellent désormais plus sobrement « l'intermédiation financière de crédit non bancaire », un fourre-tout qui va de la gestion d'actifs aux produits dérivés sur les marchés, les sociétés de capital-investissement, les fonds obligataires, mixtes et monétaires, les hedge funds, les plateformes de prêts participatifs, etc. Le shadow banking a connu un fort essor, en particulier « en Chine avec des trusts ayant une taille considérable » a relevé Laurent Clerc. La finance non bancaire en Chine est estimé à plus de 10.000 milliards de dollars.

À lire également

L'un des enjeux des réformes du G20 consiste d'ailleurs à « transformer le shadow banking en financement sain de marché », ce qui passe par la réglementation indirecte (via l'exposition des banques) ou la réglementation directe de certaines activités ou entités prêts de titres, fonds monétaires). Les interconnexions du secteur bancaire avec le shadow banking ont diminué de 25% par rapport à 2009, a relevé Thomas Renault, mais elles restent à un niveau élevé, comparable à celui de 2005-2006 (environ 5% du bilan des banques).

Le risque systémique n'est donc peut-être plus vraiment là où il se trouvait il y a dix ans.