La révolution du paiement instantané débarque en France

Paiement instantané SEPA

EPC

[Article mis à jour à 22h]

Plus besoin de connaître l'Iban, le numéro de compte bancaire, d'un ami, d'un parent d'élève, d'un brocanteur, d'un artisan, pour lui régler une somme (partager une addition, payer un cadeau de groupe, un bien d'occasion, une prestation à domicile) : il suffira bientôt du numéro de téléphone mobile pour effectuer un virement immédiat, en temps réel. Dans toute la France et dans l'Europe. De quoi remplacer le chèque ou le cash, voire parfois la carte bancaire. C'est la révolution du paiement instantané (Instant Payment), initiée par la Banque centrale européenne (BCE), dans le prolongement de l'Espace unique de paiement en euros (SEPA).

Le groupe BPCE (Banques Populaires Caisses d'Epargne), maison-mère de Natixis, affirme être « le premier groupe bancaire en France à proposer l'Instant Payment à ses clients. » Concrètement, ce mode de paiement immédiat et irrévocable est dans un premier temps proposé uniquement par sa filiale Natixis Assurances pour « un service inédit et exclusif d'indemnisation instantanée des sinistres des assurés », le jour-même, dès validation, contre un délai de 3 jours en moyenne.

Il sera ensuite proposé aux 15 millions de clients des Caisses d'Epargne et des Banques Populaires à partir de septembre, uniquement entre clients du groupe BPCE, et progressivement avec les autres banques françaises. Courant juillet, seul Crédit Mutuel Arkéa sera lui aussi connecté au système de paiement interbancaire dédié à l'Instant Payment. La plupart des autres banques, comme BNP Paribas et Crédit Agricole, seront prêtes en novembre. C'est là que devrait commencer à décoller le service.

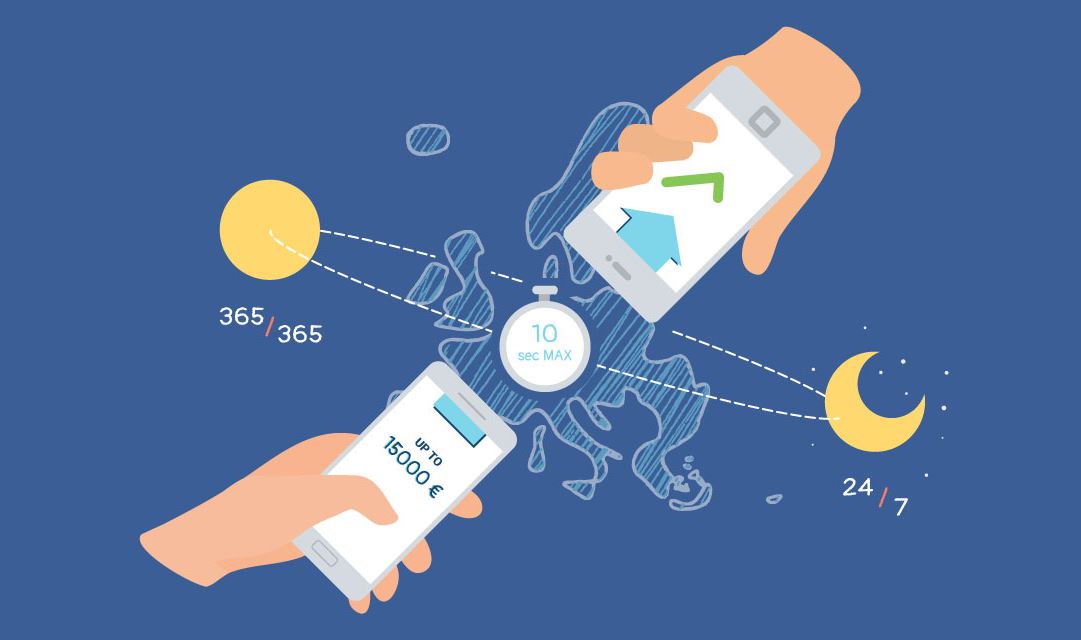

C'est un virement en euros que l'on initie depuis le site de sa banque ou son application mobile bancaire en choisissant le mode instantané. Il suffit de rentrer l'Iban (International Bank Account Number, successeur du RIB) du bénéficiaire ou, moins fastidieux, son numéro de téléphone mobile (converti en Iban par la banque), voire de scanner un QR code pour envoyer l'argent. Le compte est crédité en moins de 10 secondes et la confirmation du paiement est envoyée par SMS sous 20 secondes. Le virement est irrévocable. Le service est utilisable 24h/24, 365 jours par an. Un plafond de 15.000 euros a été décidé au niveau européen (les Pays-Bas l'ont supprimé).

Le paiement instantané peut se faire entre particuliers ("peer-to-peer" ou "consumer to consumer"), entre entreprises (BtoB), pour payer un artisan ou un commerçant, voire une administration, un service public. Des contrôles en temps réel sont effectués pour détecter une éventuelle fraude (authentification par biométrie ou code spécifique).

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

[Schéma d'une transaction instantanée : en vert flux monétaire, en gris flux d'information. Crédit : BPCE Natixis]

Les banques françaises vont utiliser comme infrastructure centrale la plateforme de compensation des paiements de détail de l'Hexagone, celle de la société Stet (contrôlée par les six principales banques françaises), mise à jour pour le temps réel, selon les standards définis par le Conseil européen des paiements (EPC). Cette association de banques européennes et fournisseurs de services de paiement était prête dès novembre 2017 pour le temps réel, avec son infrastructure SEPA Instant Credit Transfer (SCT Inst), opérationnelle. Des banques de huit pays (Allemagne, Autriche, Espagne, Italie, Pays-Bas, Lituanie, Lettonie, aucune de France) étaient connectées le jour J. Le cap du million de transactions sur cette plateforme a été franchi mi-avril, en six mois.

Le service fonctionnera en novembre prochain au sein des 34 pays de la zone SEPA (Union européenne + Suisse, Monaco, Liechtenstein, Norvège, Islande, Saint-Marin), grâce à l'infrastructure de règlement en temps réel de la BCE (appelée Target2), déjà utilisée par les banques centrales et commerciales pour les paiements de montants élevés, et étendue à tous les montants.

Les banques ne sont pas obligées de fournir ce service mais elles y sont fortement encouragées par la BCE, libre à elles de le facturer ou non. La BCE a constitué une sorte de Bottin européen, un référentiel alimenté par les banques locales pour relier numéro de téléphone et compte bancaire.

Pas totalement. Le virement SEPA fonctionne bien mais il prend généralement un jour ouvrable. Le paiement instantané a déjà été lancé dans certains pays, notamment au Royaume-Uni depuis 2008, au Danemark, en Pologne ou en Suède en 2012, avec l'application interbancaire Swish, utilisée par plus de 60% des habitants. Mais ces services sont nationaux : un touriste étranger en visite à Stockholm ne peut utiliser Swish (à moins d'avoir un compte dans une banque suédoise).

Quant au paiement mobile entre amis, il existe déjà, avec des applications comme Lydia (un million d'utilisateurs en France), Pumpkin, mais aussi Paypal.

BNP Paribas a lancé en avril le virement entre particuliers par SMS, en s'appuyant sur la solution Paylib, créée par les plus grandes banques françaises. Une fonctionnalité gratuite, comme chez Lydia et Paypal. BPCE envisage de faire payer ce service. « En Espagne, cela coûte 1 euro » argue-t-on chez Natixis. Un choix qui risque de freiner le décollage du service.

La nouveauté tient surtout dans la possibilité de le faire dans tous cas de figure, notamment entre entreprises, et dans toute l'Europe (toute la zone SEPA), ce qui donnera une vraie réalité au marché unique des paiements. Un virement urgent en zone SEPA peut être facturé aujourd'hui chez certaines banques françaises entre une quinzaine et une trentaine d'euros !

[La carte des pays de la zone SEPA. Crédit : BCE]

Pour le consommateur, la rapidité et la simplicité. Par exemple, pas besoin d'un chèque de banque pour acheter un véhicule d'occasion. Pas de délai ou de date de valeur pour payer son loyer ou envoyer en urgence de l'argent à un proche. Pas besoin de monnaie pour payer au centime près un plombier, pas de problème de plafond de la carte dépassé pour un achat d'un montant important.

En revanche, la somme est immédiatement débitée du compte : à la différence du paiement par carte, on ne peut par définition bénéficier des facilités telles que l'option de débit différé ni des garanties et assurances incluses dans les cartes haut de gamme.

Le commerçant (ou l'artisan) a la garantie d'être payé (pas de chèque en bois, de compte à découvert) et il dispose immédiatement des fonds. Il a moins de chèques et d'espèces à déposer à son agence. Il faut qu'il mette à jour son système informatique mais il devrait payer moins cher que dans le cas d'un paiement par carte (où les commissions interbancaires avoisinent les 0,30%).

Le paiement instantané peut aussi permettre de rembourser immédiatement un client et d'associer une transaction au programme de fidélité. Air France sera « le premier marchand » français à le proposer sur son site web début 2019, dans un premier temps aux seuls clients de BPCE « pour bien caler les processus » a explique Marc Verspyck, le directeur général adjoint d'Air France, en charge des finances. La compagnie sœur KLM propose déjà ce mode de paiement aux Pays-Bas.

Pour les entreprises plus généralement, le paiement instantané permet de payer à la livraison, d'optimiser la trésorerie et mieux gérer le recouvrement des impayés, sachant qu'un quart des défaillances d'entreprises sont dues à des retards de paiement. Actuellement, 20% des chèques en circulation en France servent à des paiements entre entreprises, ce qui est source de délai de paiement et de traitement administratif, mais aussi de fraude. Le paiement instantané peut aussi servir à virer les salaires le 1er du mois sans problème de jour férié ou non ouvré.

Pour les banques, le paiement instantané est perçu comme un substitut potentiel du chèque ou des espèces, qui leur coûtent cher. Il peut être une source de nouveaux revenus. Natixis envisage par exemple de proposer le règlement immédiat à la cession de factures par sa filiale d'affacturage.

Dans un livre blanc co-rédigé avec le cabinet de conseil BCG, le groupe BPCE estime que le paiement instantané pourrait représenter entre 6% et 13% des transactions scripturales (hors espèces) en France d'ici à 2022, soit entre 2 et 5 milliards d'opérations par an. Le groupe bancaire et sa filiale Natixis affirment avoir « l'ambition de traiter, à l'horizon 2022, 1,3 milliard de transactions instantanées chaque année. »

Actuellement, l'Instant Payment représente de l'ordre de 7% des paiements scripturaux au Royaume-Uni, en Suède et au Danemark. Dans sa consultation publique, la Banque centrale européenne a indiqué que les acteurs du marché interrogés s'attendent à un taux d'adoption de 13% en 2020 et de 23% en 2023 pour l'ensemble de l'Europe.

[Estimation du taux d'adoption du paiement instantané en France et en Europe. Crédit: BPCE Natixis]

À lire également

Certains prédisent à terme la mort de la carte bancaire. Le moyen de paiement préféré des Français conserve d'importants avantages pour le consommateur (garanties et assurances, débit différé, pas de panne de batterie). Visa et Mastercard ont d'ores et déjà dématérialisé la carte plastique (pour le paiement mobile sans contact type Apple Pay ou Samsung Pay) et ils travaillent à leur propre solution de paiement instantané pour prendre part à cette révolution de l'immédiateté.

Comment ça marche ?