L'Etat mobilise 13 milliards d'euros pour EDF... et d'autres opérations

Eric Benhamou et Juliette Raynal

Ce contenu est réservé aux abonnés La Tribune

Photo d'illustration

GONZALO FUENTES

Eric Benhamou et Juliette Raynal

Ce contenu est réservé aux abonnés La Tribune

Photo d'illustration

GONZALO FUENTES

"Un investissement pour l'indépendance de la France" mais un investissement qui risque de coûter cher aux finances publiques. Selon l'AFP, Bruno Le Maire a indiqué, à la sortie du Conseil des ministres, que le gouvernement prévoit de mobiliser 12,7 milliards d'euros pour la renationalisation de l'énergéticien EDF ainsi que pour "d'éventuelles autres opérations qui pourront être nécessaires d'ici la fin de l'année". Ce montant est indiqué par le projet de loi de finances rectificative, présenté aujourd'hui.

Mercredi dernier, la Première ministre Elisabeth Borne a confirmé, devant le Parlement, "l'intention de l'Etat de détenir 100% du capital d'EDF". Une annonce qui a aussitôt provoqué une hausse de 15 % du cours de l'action de l'énergéticien. Deux voies sont possibles pour cette renationalisation : la loi, une option très peu probable, et une opération de marché, plus simple, et surtout plus rapide.

À lire également

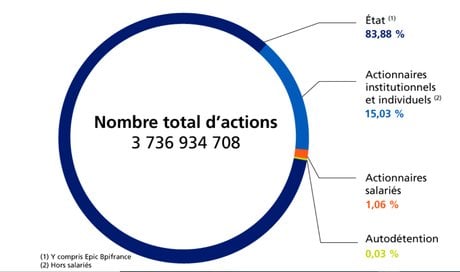

L'Etat devrait donc lancer une offre publique d'achat suivie d'un retrait obligatoire pour acquérir les quelque 16% du capital qu'il ne détient pas dans EDF.. Pour cela, il va mandater une, voire plusieurs, banques d'affaires qui réaliseront une due diligence afin de déterminer le prix de l'offre. Actuellement, EDF est valorisé 35 milliards d'euros en Bourse (contre 100 milliards en 2005 lors de son introduction en Bourse).

Eric Benhamou et Juliette Raynal