Jusqu'à présent, vous aviez l'habitude de déclarer et de payer vos impôts l'année suivant la perception de vos revenus. Avec la généralisation progressive de la mensualisation, et la possibilité d'ajuster ses prélèvements à l'évolution de vos revenus, tout se passe (à peu près) comme si vous étaliez au cours de l'année n+1 les paiements de l'impôt correspondant aux revenus perçus en n.

La réalité est évidemment beaucoup plus complexe, notamment du fait des revenus exceptionnels, des revenus de capitaux, de la situation familiale, des gains des non-salariés, des différents crédits et réductions d'impôts, des ajustements à votre mensualisation que vous avez intérêt à ne pas anticiper si vos revenus augmentent d'une année sur l'autre pour repousser en fin d'année n+1 votre surplus d'impôt à payer, etc.

Mais pour simplifier, on va supposer la situation d'un individu (hors problématiques de quotient) acquittant sur les 12 mois de n+1 1/12ème de l'impôt correspondant aux revenus perçus en n (car dès janvier n+1, il fait connaître à l'administration fiscale le prélèvement mensuel adapté à ses revenus perçus en n). Beaucoup de Français sont dans une situation assez proche de ce modèle théorique.

En 2017, cet individu va continuer de payer chaque mois sa mensualité d'impôt sur les revenus de 2016. Mais à compter de 2018, il va acquitter chaque mois son impôt sur ses revenus... de 2018. C'est tout le principe du prélèvement à la source, dont l'avantage mis en avant est de faire coïncider parfaitement dans le temps les impôts payés et les revenus perçus. On supposera là aussi que, dans ce mécanisme, l'impôt prélevé à la source ne fera pas l'objet d'ajustements ultérieurs (à nouveau car l'individu aura si besoin fait connaître à l'administration l'ajustement du taux à prélever). Dans les faits, chacun fera toujours une déclaration en n+1 permettant d'ajuster les montants d'imposition effective.

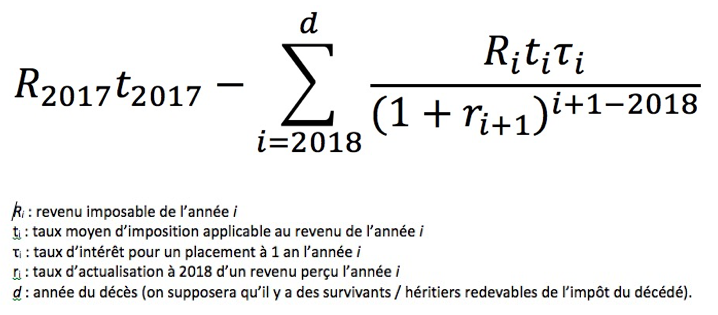

Fondamentalement, notre individu-type a donc gagné l'imposition de ses revenus 2017, dont l'Etat lui fait cadeau ! Sauf revenus exceptionnels (bonus, primes, etc. - le jeu entre les petits malins et l'Etat, qui va traquer les tentatives d'optimisation, risque d'être très intense !), et hors revenus de capitaux, les revenus d'activité « normaux » perçus en 2017 ne seront ainsi jamais pris en compte pour l'impôt à acquitter. Mais dans le nouveau système, notre individu perd pour le futur l'année de décalage entre le moment où il reçoit son revenu et celui où il acquitte son impôt. En théorie, il perd donc une année d'intérêts sur le montant des impôts dus qu'il aurait pu placer en n avant de le décaisser en n+1, et ce pour toutes les années à venir à compter de 2018.

En se plaçant en 2018, la formule du gain et des pertes de notre individu est donc la suivante :

Dans ce modèle simplifié, il devient assez facile d'identifier gagnants et perdants.

Les perdants évidents

Tous ceux qui n'ont pas de revenu en 2017 mais pourraient être imposables ensuite. Donc tous les jeunes ne percevant pas de revenus imposables avant 2018 sont des perdants du passage au prélèvement à la source (ils ne gagnent rien au titre de 2017 mais perdent l'effet de décalage d'un an de la trésorerie de l'impôt du système actuel - on néglige le fait qu'ils permettaient peut-être à leurs parents de faire baisser leurs impôts jusque-là grâce au rattachement à leur feuille d'impôts). Cela vaut aussi pour ceux qui n'auront pas de revenu imposable cette année-là mais en retrouveront ensuite. Etre hors du marché du travail sur la seule année 2017 est donc une mauvaise affaire !

Les gagnants évidents

Tous ceux dont 2017 est la dernière année de revenu imposable. Soit qu'ils meurent après (ce sont donc en fait les survivants/héritiers qui en bénéficient), soit qu'ils ne soient plus imposables au-delà de cette date. Le cas le plus évident : ceux qui partiront à la retraite fin 2017 ou début 2018, qui dégageaient un revenu imposable important cette année-là et n'en auront plus ensuite, par exemple car leur retraite est trop faible.

Pour tous les autres, il faut donc estimer le résultat de la formule ci-dessus. Ce qui n'est pas si simple, surtout pour un jeune dont les revenus futurs sont a priori difficiles à apprécier. Et d'autant que les taux d'intérêt et d'actualisation pour des revenus futurs sont inconnus - ni même l'évolution des taux d'imposition... Pour l'instant, les taux d'intérêt sont bas, et la perte de trésorerie peut paraître assez faible, mais rien ne dit que cela sera toujours le cas.

Disons qu'en moyenne, les plus proches de la retraite, s'ils sont imposables, devraient être ceux qui vont le plus y gagner. Tandis que si vous êtes en début de carrière, le gain est très léger, voire négatif si vos revenus vont ensuite beaucoup progresser.

Et l'Etat, dans tout ça ?

Il fait un cadeau apparent à bon compte. Bien sûr, il abandonne les impôts dus au titre de 2017. Mais pour lui, ce n'est pas vraiment un problème : contrairement aux individus, l'Etat est immortel... Il n'y aura donc pas de « dernière année » au cours de laquelle il percevrait des impôts. Si on considère que la formule du dessus doit s'écrire en négatif pour l'Etat (il est la contrepartie des gains / pertes de tous les contribuables), alors d, la date du décès de chaque individu, est l'infini pour l'Etat.

Il devrait en revanche faire une très bonne affaire en matière budgétaire et en trésorerie. Au lieu de percevoir en 2018 l'impôt sur les revenus 2017, il percevra celui des revenus 2018. Qui, sauf accident (une récession, par exemple), ont toutes les chances d'augmenter d'une année sur l'autre, comme la moyenne des revenus de l'ensemble des contribuables. Si cette hausse était par exemple de 1,5% (proche du niveau constaté ces dernières années, du fait de la croissance démographique, de la hausse d'une partie des salaires même si l'inflation est faible, etc.), c'est environ 1,1 milliard d'euros de plus que l'Etat pourrait percevoir dès 2018, toutes choses égales par ailleurs... Une générosité donc bien calculée du point de vue du décideur politique.

Sujets les + commentés