Comment les fabricants de plastiques peuvent protéger leur réputation

John Richardson, Senior Consultant Asie, ICIS

Certains fabricants estiment que le législateur introduira des taxes sur les plastiques, voir un système d'échange de crédits de plastique comme celui existe pour les crédits de carbone dans l'UE, qui pénalisent les entreprises ou leur profitent, selon...

OPINION. Les fabricants de polymères sont bien conscients que, pour réussir, ils doivent désormais tenir compte de la demande de moins de plastique vierge. Ils sont désormais obligés de repenser leur modèle économique. Par John Richardson, Senior Consultant Asie, ICIS (Independent Chemical Information Service).

Le secteur des plastiques ou des polymères a, pendant de nombreuses années, évolué à l'insu de tous. Pour la plus grande partie de son histoire, on savait très peu de choses sur ce secteur des plastiques, étant pour ainsi dire pris en sandwich entre les secteurs du pétrole et du gaz ainsi que d'une très grande variété de produits finis. Un peu comme du jambon qui est invisible sous la montagne de pain qui l'entoure.

Pendant le plus clair de leur existence, c'est-à-dire depuis la naissance de l'industrie moderne des plastiques dans les années 1950, personne n'a beaucoup réfléchi à l'impact environnemental des activités des entreprises productrices de polymères. Pour préciser ce qu'on entend par fabricants de polymères, il s'agit d'entreprises comme ExxonMobil, Chevron Phillips Chemicals, LyondellBasell Industries et Dow Chemical, qui fabriquent un large éventail de différents types de granulés de polymères à partir de matières premières dérivées du pétrole et du gaz.

John Richardson, Senior Consultant Asie, ICIS (Independent Chemical Information Service) (Crédits : ICIS)

Historiquement, leur travail s'arrêtait plus ou moins une fois qu'ils avaient expédié leurs granulés de polymère à des plasturgistes ou des fabricants de plastique. C'est comme cela que s'appellent les entreprises qui font fondre les granulés de polymère afin de les transformer en tuyaux en plastique, bouteilles, films et sacs, etc., c'est-à-dire dans ces produits qui se trouvent au cœur même de notre mode de vie moderne.

« Chacun fait ce qu'il peut pour gagner de l'argent et pour une entreprise de polymères, gagner de l'argent signifiait regarder en amont les coûts des matières premières à base de pétrole et de gaz », a expliqué un chargé de la stratégie d'une grande entreprise de pétrole, de gaz et de polymères.« Tout ce qui comptait, c'était de se procurer des matières premières au meilleur coût, de sorte que personne ne se souciait de la viabilité de la fabrication des polymères. La demande ne posait pas de problème non plus, dans la mesure où les plastiques ont envahi de plus en plus d'aspects de notre quotidien. La consommation de plastiques a connu un essor phénoménal. »

Or, cette époque est révolue. Les fabricants de polymères sont soumis à d'énormes pressions de la part du public et du législateur pour trouver des moyens techniquement et économiquement plus efficaces de recycler le plastique : en d'autres termes, des moyens de fabriquer leurs produits non pas à partir de pétrole et de gaz, mais à partir de matières plastiques recyclées.

Newsletter

Ma Tribune

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Un modèle de production susceptible d'évoluer

Il existe deux catégories de recyclage : le recyclage mécanique et le recyclage chimique. Le recyclage mécanique implique la collecte et le tri des déchets plastiques (opération à la fois coûteuse et difficile sur le plan logistique) pour ensuite les faire fondre afin de les transformer dans de nouveaux produits finis en plastique.

Le recyclage chimique consiste à décomposer les matières plastiques dans leurs composants chimiques. On obtient ainsi des carburants de transport et un produit qu'on appelle le naphte. Le naphte est traditionnellement produit par des raffineries de pétrole et il s'agit là d'une matière première pour la production de polymères tels que le polyéthylène (PE) et le polypropylène. La viabilité économique et technique du recyclage chimique est perçue avec beaucoup de scepticisme au sein du secteur. Toute la difficulté tient à atteindre les niveaux de pureté nécessaires pour produire du naphte de la bonne qualité pour remplacer celui en provenance d'une raffinerie de pétrole. Il n'en reste pas moins que des acteurs de l'industrie prédisent des innovations de rupture dans le domaine du recyclage chimique au cours des cinq années à venir, qui transformeront radicalement le secteur des polymères.

Au lieu de construire de nouveaux complexes de plusieurs milliards de dollars pour la production classique de polymères (comme les très nombreux qui sont apparus au cours des cinq dernières années, surtout aux États-Unis), le modèle de production pourrait plutôt privilégier une multitude d'usines de recyclage de produits chimiques de petite taille. Ces usines iraient se procurer les déchets plastiques dans les décharges de sorte que le coût des matières premières serait négatif. Les opérateurs des décharges se feraient un plaisir de payer les entreprises de polymères pour qu'elles les débarrassent des déchets plastiques afin d'économiser sur les frais de mise en décharge.

Le nouvelle pression de la demande

Ceci dit, ces centaines de petites usines de recyclage de produits chimiques suffiraient-elles, à elles toutes, pour fabriquer suffisamment de matières premières de naphte pour produire des plastiques dans des quantités qui répondraient à la demande mondiale? C'est à ce niveau-là qu'intervient l'enjeu de la demande. Par le biais d'initiatives mondiales telles que celle la Fondation Ellen MacArthur, des propriétaires de marques (comme les vendeurs de flacons de shampooing et de détergents et d'une foule d'autres produits de consommation jetables, tels que Procter et Gamble et Unilever) ont pris des engagements à opter pour des plastiques recyclés et à réduire leur consommation de plastique.

Les détaillants, y compris de grandes chaînes de supermarchés, en viennent même à interdire carrément les emballages plastiques, pour les remplacer par des emballages en papier et en aluminium qui sont plus recyclables. De nombreuses initiatives gouvernementales, tant dans les pays développés qu'en développement, imposent l'interdiction complète de certaines applications de plastiques, comme l'utilisation du sac de supermarché fabriqué en PE omniprésent et tant vilipendé. Les fabricants de polymères se trouvent ainsi contraints de s'intéresser bien plus à ce qui se passe en aval qu'en amont pour assurer leur réussite économique. Ils vont devoir aussi travailler avec les propriétaires de marques et les détaillants pour repenser les emballages plastiques pour d'une part les rendre plus recyclables, d'autre part commencer à en réduire la teneur en plastique.

D'après les recherches des propriétaires de marque, « moins est plus » est devenu le nouveau credo dans l'air du temps parmi la génération Y, qui remplace le « plus en plus » de leurs parents. Les réseaux sociaux prônent les expériences plutôt que le matérialisme et contribuent à la montée d'une prise de conscience environnementale. Celle-ci incite la génération Y à consommer moins de produits modernes, y compris des marchandises emballées dans du plastique à usage unique. Ce sont justement ces plastiques à usage unique qui sont la principale cause de la crise des déchets plastiques. Ce phénomène ne se limite pas aux pays riches. La possibilité de se connecter à l'échelle mondiale par le smartphone a induit le même état d'esprit parmi la génération Y tant en Indonésie qu'en Occident, d'après une étude d'un propriétaire de grande marque. En 2013, seulement 58 millions d'Indonésiens, soit 24 % de la population, étaient propriétaires d'un smartphone. Cette année, on devrait en compter 180 millions, soit 67 % de la population.

La crainte d'une législation mondiale sur les déchets en plastique

Les fabricants de polymère sont bien conscients que leur réussite future ne dépendra pas seulement de leur capacité à collaborer avec les propriétaires de marques et les détaillants pour repenser les emballages, ce qui les obligera à investir dans de nouvelles équipes techniques et commerciales. Ils devront aussi assumer la responsabilité de l'élimination finale des produits en plastique. Certains fabricants estiment que le législateur introduira des taxes sur les plastiques, voir un système d'échange de crédits de plastique comme celui existe pour les crédits de carbone dans l'UE, qui pénalisent les entreprises ou leur profitent, selon leur propension à se débarrasser de déchets plastiques de manière durable.

L'essentiel du problème de l'élimination des déchets se concentre sur dix fleuves dans le monde en développement : huit en Asie et deux en Afrique. Une étude de 2018 réalisée par le Centre Helmholtz pour la recherche environnementale estime que 90% des déchets plastiques qui se trouvent dans les océans du monde proviennent de ces dix fleuves.

Une entreprise de polymère qui montre la voie à suivre est Borealis, dont le siège se trouve à Vienne en Autriche. Elle s'associe avec le gouvernement norvégien et d'autres entreprises pour établir un programme de collecte et de recyclage des déchets plastiques dans la ville de Muncar dans l'Est de Java, en Indonésie. L'objectif visé est d'empêcher que 10.000 tonnes de déchets plastiques finissent dans l'océan au cours des cinq prochaines années.

« Je crois que ce n'est qu'une question de temps avant de voir l'apparition d'une forme de législation mondiale visant les déchets plastiques. À mesure que la législation évoluera, il est possible que nos modalités d'exploitation en viennent à changer, » a souligné le chargé de stratégie de l'entreprise de pétrole, de gaz et des polymères.

Trois scénarios pour le polyéthylène

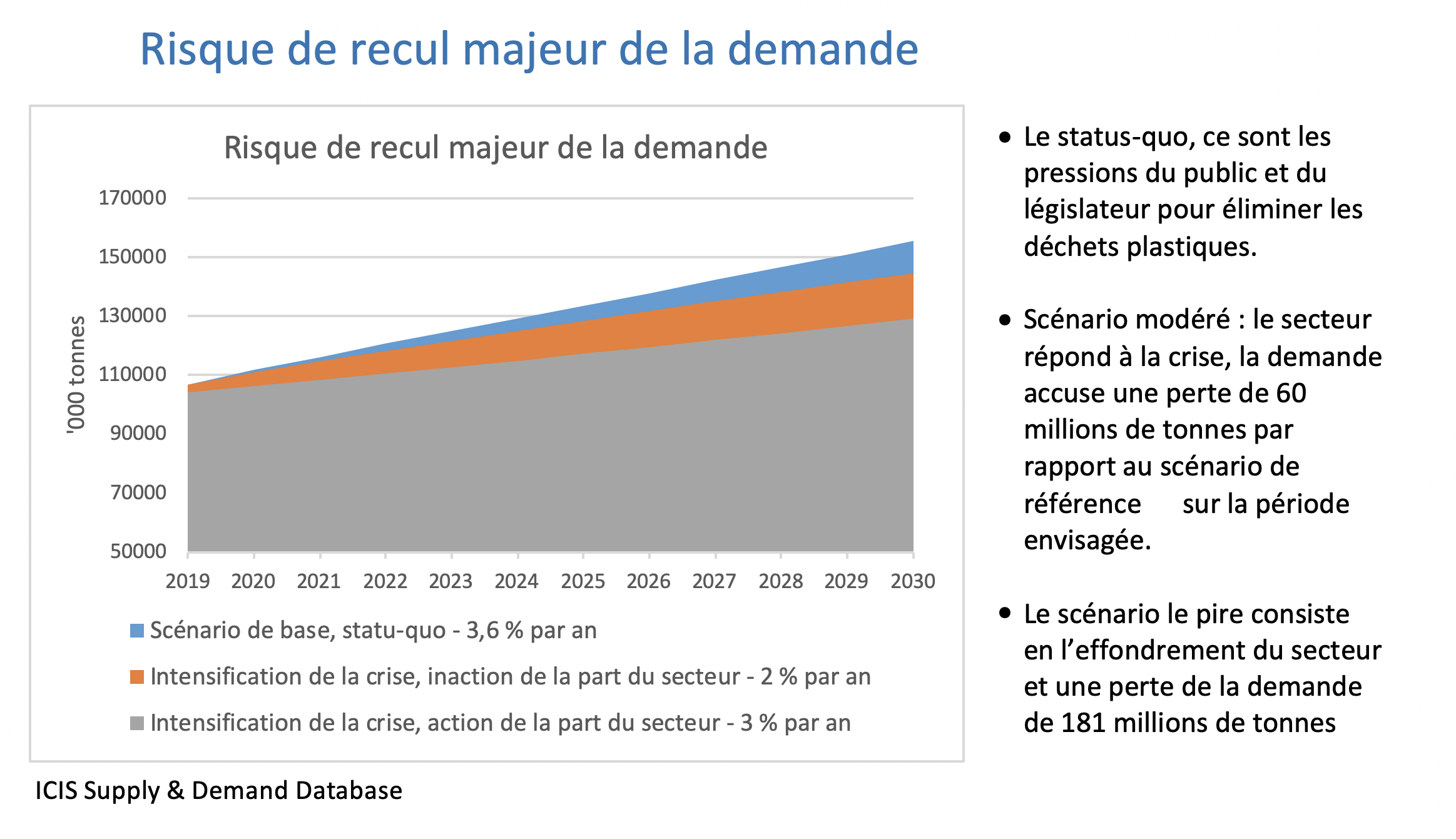

Le polyéthylène (PE) est le polymère ou le plastique le plus exposé à la crise des déchets plastiques, dans la mesure où plus de la moitié de ses applications sont à usage unique. Il est très utilisé pour faire des films et contenants alimentaires ainsi que des bouteilles. Depuis son invention dans les années 1930, lorsqu'il fut utilisé à l'origine pour isoler les câbles radar, le PE connaît une croissance fulgurante. Les données d'ICIS sur l'offre et la demande de PE remontent à 1978. Cette année-là, la consommation mondiale s'élevait à tout juste 11 millions de tonnes, alors qu'en 2018, elle avait atteint 102 millions de tonnes. Cela représente une croissance moyenne annuelle de la demande de 5,7 %.

D'après le scénario prévisionnel de base d'ICIS, entre 2019 et 2030, la demande mondiale continuera d'augmenter, passant de plus de 107 millions de tonnes à 156 millions de tonnes à un taux de croissance annuel moyen de 3,6 %. Ce scénario de base reposant sur le « statu quo » suppose l'effet majeur de l'opposition du public et politique contre les déchets plastiques.

Les deux autres scénarios d'ICIS présentent des résultats très différents pour la demande de PE et donc pour la situation financière des fabricants de polymères.

Le scénario 2 suppose une croissance plus modérée de 3% par an, alors que le secteur collabore avec succès avec les propriétaires de marque et les détaillants pour repenser les emballages, et investit lourdement dans le recyclage chimique et mécanique et la lutte contre la pollution des rivières et des océans. Au lieu de chercher en premier lieu à se procurer des matières premières bon marché à base de pétrole et de gaz pour fabriquer de plus en plus de produits en PE, les fabricants s'attachent davantage à devenir des fournisseurs de services et de solutions pour s'attaquer au problème des déchets plastiques. Ces nouveaux services contribuent à remplacer le manque à gagner dû à une baisse de la croissance cumulée de la demande de 60 millions de tonnes sur la période 2019-2030 par rapport à notre scénario de base.

Néanmoins, si le secteur des polymères optait pour ignorer en grande partie le problème, le PE risque d'être de plus en plus remplacé par d'autres matériaux d'emballage plus recyclables, tels que l'aluminium et le papier. Les propriétaires de marques et les détaillants risquent de cesser toute utilisation de PE dans la plus large mesure possible, en faveur d'autres matériaux.

Dans ce scénario-là, la croissance de la demande de PE reculera à tout juste 2% par an. L'effet sur le secteur des polymères serait dévastateur si ce troisième scénario venait à se concrétiser. Chaque année entre 2019 et 2030, ici encore sur une base cumulée, la demande accuserait une baisse de 181 millions de tonnes par rapport à notre scénario de base. De prime abord, le scénario 3 peut sembler avoir peu de conséquences au-delà de l'effet sur les entreprises à proprement parler.

Or, beaucoup de grands fabricants de polymères sont aussi des producteurs de pétrole et de gaz et figurent parmi les grands noms connus qui sont importants pour les marchés boursiers et les fonds de pension. Ce résultat en cas de scénario du pire aurait donc de lourdes répercussions. Heureusement, ICIS estime ce troisième scénario comme très peu probable car force est de constater le très grand sérieux avec lequel les entreprises de polymères envisagent le problème des déchets plastiques.