La lutte contre les paradis fiscaux est une longue route... Par André Jacquemet, BPA

20 mille milliards de sabord ! Le rapport d'OXAM, publié le 14 avril dernier, nous a alertés sur le fait que la somme détenue par les cinquante plus grandes entreprises américaines dans les paradis fiscaux est de 1 300 milliards de dollars, c'est plus que la moitié du PIB français. D'autres études estiment la valeur des actifs gérés via les paradis fiscaux à 20 mille milliards de dollars.

L'enjeu est clair: dans un climat de stagflation et de finances publiques alourdies par un taux d'endettement très élevé, qui peut friser le surendettement, le soutien et la relance économique requièrent des transformations structurelles, mais aussi des ressources financières. Les capitaux non taxés deviennent indispensables autant qu'ils deviennent un défi, voir un affront à la solidarité nationale et, à terme peuvent mettre en péril le fonctionnement démocratique.

De l'appel du G5 aux listes de paradis fiscaux

Le G5 (France, Allemagne, Italie, Espagne, Royaume-Uni) vient de lancer un appel pour engager une action coordonnée et forte visant à établir une plus grande transparence des paradis fiscaux. Cette quête induit une recherche des paradis fiscaux concernés

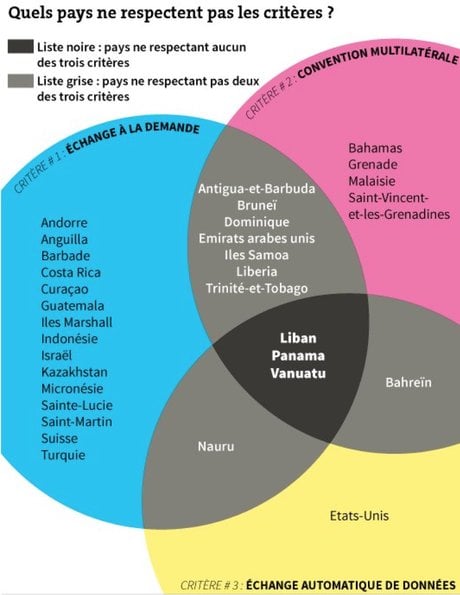

Le journal Le Monde/Les décodeurs ont essayé d'établir les paradis fiscaux qui ne remplissent pas les 3 critères de l'OCDE

Photo d'illustration (Crédits : DR)

(Source "Les décodeurs")

Cette démarche, fais fi des pressions politiques exercées par des Etats tels que :

Les Etats-Unis d'Amérique, avec le Delaware

La Chine, avec Hong-kong

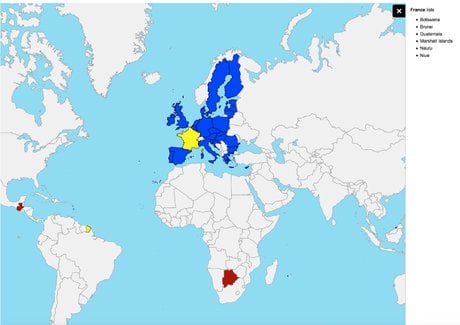

Par ailleurs, l'Union européenne a engagé des travaux pour évaluer l'état de l abonne gouvernance fiscale des états en répertoriant les accords fiscaux passés par les états membres avec le reste du monde. Les situations sont extrêmement diverses en fonction des états : entre aucun accord de transparence fiscale signé (Allemagne) et plus d'une vingtaine (Pologne). La carte interactive ci-dessous est illustrative.

Les Etats-Unis d'Amérique, avec le Delaware

La Chine, avec Hong-kong

Par ailleurs, l'Union européenne a engagé des travaux pour évaluer l'état de l abonne gouvernance fiscale des états en répertoriant les accords fiscaux passés par les états membres avec le reste du monde. Les situations sont extrêmement diverses en fonction des états : entre aucun accord de transparence fiscale signé (Allemagne) et plus d'une vingtaine (Pologne). La carte interactive ci-dessous est illustrative.

Newsletter

Ma Tribune

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Et surtout la carte dénombrant les accords fiscaux en place en fonction des pays

Photo d'illustration (Crédits : DR)

La démarche d'établir une liste noire est-elle crédible ?

Tout le monde garde en tête la mascarade de 2009, où l'OCDE avait courageusement établi la liste des paradis fiscaux non coopératifs en les classant en trois listes (blanche, grise, noire). Ces derniers, après moult remous, ont établi le nombre de conventions requises, souvent entre eux, de sorte que les listes se sont vidées sans pour autant que la situation opérationnelle ne change pour autant. Pour cette raison, Bercy, chaque année met à jour sa liste des États et Territoires non coopératifs (ETNC), qui ont aussi le biais de l'eEtat français.

Après l'émotion des #PanamaPapers, nos états surendettés s'empressent de saisir l'opportunité de repérer les capitaux ayant échappé à l'impôt. Dans la cacophonie des listes « à la Prévert » que l'on voit surgir de part et d'autre, nous souhaitons partager avec vous, les résultats d'une étude que nous apprécions et qui vise à objectiver la situation, minimiser les biais inhérents lors de l'établissement des listes.

Le fonds monétaire international a depuis plusieurs années, engagé des travaux sur l'identification des centres off-shore. https://www.imf.org/external/NP/ofca/OFCA.aspx Ceux-ci sont aussi entachés d'une approche trop politiquement correcte, qui se manifeste par de grands absents : le Delaware, Hong-kong, etc

BPA, au titre de son expertise en matière de lutte anti-blanchiment et anticorruption, suit, avec attention les différentes listes.

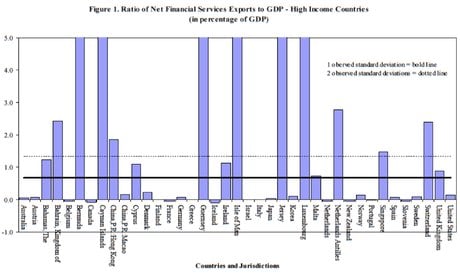

L'étude de Ahmed ZOROME du FMI, étable en 2014, a retenu notre attention, car elle permet sur la base d'un seul critère objectif, le ratio entre le Net Financial Services Export (Revenus nets des l'exportation de services financiers) et le GDP (PIB), d'identifier les paradis fiscaux.

Photo d'illustration (Crédits : DR)

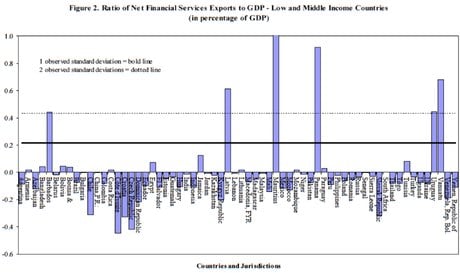

Cette étude continue avec ce deuxième tableau

Photo d'illustration (Crédits : DR)

Cette étude met en lumière certains territoires ou juridictions.

Que vise-t-on à travers les listes ?

Actuellement, la posture des dirigeants pourrait s'apparenter à du lynchage médiatique ... où sont les coupables ? Est-ce ceux qui taxent le moins ou ceux qui sont le moins coopératifs et transparents? Ne l'oublions pas, ces paradis fiscaux sont notre création, ils bénéficient de l'absence d'état, ou de sa complicité. Certes, beaucoup d'effort a été porté sur le Liechtenstein, l'Autriche, la Suisse et Monaco, qui ont fini par céder à la pression de l'exigence de transparence, mais que penser de la position du Luxembourg et de l'Irlande avec leurs accords avantageux pour certaines entreprises ? Que penser des facilités qu'offrent les Pays-Bas en matières fiscales et de transfert des bénéfices ?

La démarche de recherche du coupable passe aussi sous silence le fait que :

Cette économie off-shore, car il s'agit bien d'un écosystème avec une volumétrie colossale, de l'ordre de 20.000 milliards de dollars, s'est constituée par les fonds privés et publics de notre propre économie, avec des acteurs sans patriotisme ni conscience d'une quelconque responsabilité sociétale (RSE).

L'économie off-shore profite à notre industrie financière et à ,certains dirigeants, mais pas forcément l'économie réelle.

Le niveau extrêmement élevé des investissements dans les paradis fiscaux permet aux hedge funds et autres acteurs implantés localement de faire pression sur les gouvernements locaux qui envisageraient de devenir transparents, comme cela a été le cas aux iles Caïmans. En effet, en 2013, le fond DMS, a poursuivi les iles Caîmans qui voulaient faire évoluer les règles relatives à la gouvernance d'entreprise. Le fond a déclaré que le gouvernement local avait une position d '« adoption servile de tendance prenant place dans d'autres pays » et qu'il n'avait pas pris en compte « la situation concurrentielle des îles Caïmans ».

Les fonds établis dans les paradis fiscaux bénéficient de nos capitaux issus de l'activité industrielle et financière, mais aussi, pour certains d'entre eux du recyclage de l'argent des mafias et des réseaux criminels organisés.

Cette économie off-shore, car il s'agit bien d'un écosystème avec une volumétrie colossale, de l'ordre de 20.000 milliards de dollars, s'est constituée par les fonds privés et publics de notre propre économie, avec des acteurs sans patriotisme ni conscience d'une quelconque responsabilité sociétale (RSE).

L'économie off-shore profite à notre industrie financière et à ,certains dirigeants, mais pas forcément l'économie réelle.

Le niveau extrêmement élevé des investissements dans les paradis fiscaux permet aux hedge funds et autres acteurs implantés localement de faire pression sur les gouvernements locaux qui envisageraient de devenir transparents, comme cela a été le cas aux iles Caïmans. En effet, en 2013, le fond DMS, a poursuivi les iles Caîmans qui voulaient faire évoluer les règles relatives à la gouvernance d'entreprise. Le fond a déclaré que le gouvernement local avait une position d '« adoption servile de tendance prenant place dans d'autres pays » et qu'il n'avait pas pris en compte « la situation concurrentielle des îles Caïmans ».

Les fonds établis dans les paradis fiscaux bénéficient de nos capitaux issus de l'activité industrielle et financière, mais aussi, pour certains d'entre eux du recyclage de l'argent des mafias et des réseaux criminels organisés.

Cette proximité entre les paradis fiscaux, ou les centres off-shore et les activités criminelles a été soulignée dans les travaux de l'OCDE, avec le rapport de septembre 2015

Le GAFI, par ses 40 recommandations et son rapport de 2010, a attiré notre attention sur ce phénomène. En parallèle, la troisième et la quatrième directive européenne anti- blanchiment ont intégré la dimension fiscale dans le dispositif.

Dans ce contexte, la transparence des bénéficiaires effectifs est un axe majeur d'action, qui couplé avec des échanges d'information immédiats, voire automatiques, pourrait faire évoluer la situation. Il restera néanmoins à définir les sanctions applicables au refus de souscrire au plan d'action global de transparence et de coopération des centres financiers offshore.