L’assurance-vie peine à trouver un second souffle

Ce contenu est réservé aux abonnés La Tribune

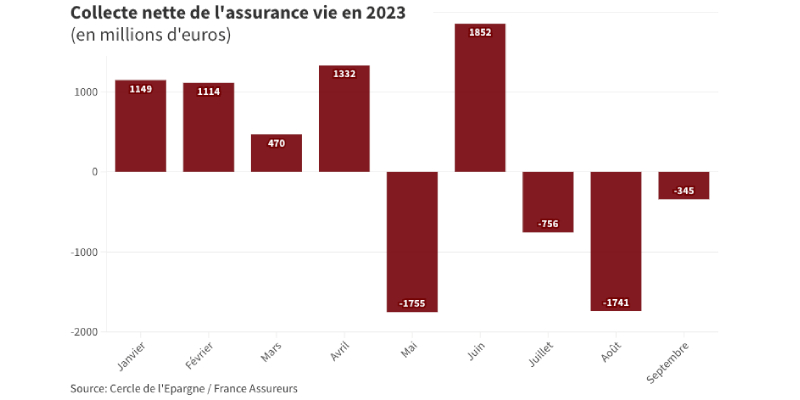

La collecte nette reste positive de 1,3 milliard d'euros depuis le début de l'année.

DR

Ce contenu est réservé aux abonnés La Tribune

La collecte nette reste positive de 1,3 milliard d'euros depuis le début de l'année.

DR

L'assurance-vie accuse sa quatrième décollecte de l'année en septembre (-345 millions), après août, juillet et mai dernier, selon les derniers chiffres de France Assureurs. La lente érosion du support d'épargne préféré des Français, qui représente un bon tiers de l'encours des placements financiers des ménages, semble donc se confirmer, même si, sur les neuf premiers mois de l'année, la collecte nette reste positive à 1,3 milliard d'euros.

L'assurance-vie est toujours confrontée à la décollecte soutenue sur le fonds en euros, qui atteint 2,3 milliards d'euros en septembre (27,8 milliards de décollecte depuis janvier) mais aussi au ralentissement de la collecte sur les unités de compte (UC), sous la barre des 2 milliards en septembre (29 milliards depuis janvier), qui arrive de plus en plus difficilement à compenser les retraits sur les fonds en euros.

En termes de hausse des cotisations (collecte brute), le fonds en euros et les unités de compte (UC) font désormais pratiquement jeu égal (+4% sur les supports en euros, +6% pour les UC). Les UC représentent toujours 40 % de la collecte brute, un taux qui ne progresse plus, et sont investies à 60 % dans les actions. Les prestations (sorties) sont toujours à un niveau élevé mais elles sont entrées dans une phase de ralentissement (+5% en septembre 2023) comparée au début de l'année (+16% sur les neuf premiers mois vs les neuf premiers mois de 2022). Les rachats représentent 58% des prestations, un pourcentage stable d'une année sur l'autre. Au total, l'encours progresse de près de 5 % à 1.895 milliards d'euros.

Il existe, en effet, une relative inertie sur les dépôts à vue des ménages (environ 500 milliards d'euros), ces derniers étant moins portés sur les arbitrages que les ménages américains par exemple.

À lire également

En termes de performances, le produit a en effet du mal à se comparer aux autres produits d'épargne, comme le livret A (406 milliards d'euros, fin septembre) qui délivre du 3% sans fiscalité ou les dépôts à terme, qui reviennent en force, avec des taux attractifs de plus de 3%, et dont la collecte a augmenté, à la fin août, de 13%, selon les chiffres de la Banque de France (407 milliards d'euros).

Chaque jour à 13h, l’essentiel de l’actualité industrielle.