Le montant record des prestations a pesé sur l’assurance-vie en 2023

Ce contenu est réservé aux abonnés La Tribune

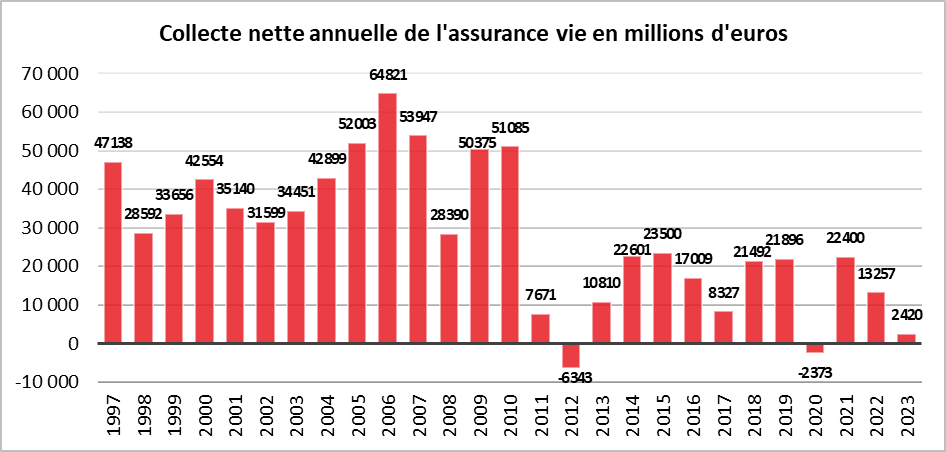

2023 est la troisième plus mauvaise année pour l'assurance-vie depuis 1997.

France Assureurs/Cercle de l'Epargne

Ce contenu est réservé aux abonnés La Tribune

2023 est la troisième plus mauvaise année pour l'assurance-vie depuis 1997.

France Assureurs/Cercle de l'Epargne

Le verre à moitié plein, c'est une année des records pour l'assurance-vie en 2023. Record pour les cotisations qui atteignent le montant inégalé de 153,3 milliards d'euros, record également pour le niveau des prestations (versements) à 150,8 milliards d'euros, en hausse de 14% ; record enfin pour le total des encours de l'assurance-vie à 1.923 milliards, confortant, et de loin, l'assurance-vie comme premier placement financier des Français.

Mais il y a aussi le verre à moitié vide. La collecte nette en 2023 est tout juste positive, de 2,4 milliards d'euros, soit la troisième plus faible collecte depuis 1997, relève le Cercle de l'Epargne, après les décollectes de 2012 et de 2020.

L'année 2023 est de fait atypique en matière d'épargne : jamais les ménages n'auront autant épargné mais jamais les flux nets des placements financiers n'auront été aussi faibles depuis quinze ans, comme le souligne une récente étude de l'Observatoire de l'épargne de BPCE.

Le niveau des prestations de l'assurance (rachats et décès) s'est ainsi brusquement accéléré dans la première moitié de l'année (+19%) avant de se normaliser progressivement au cours du second semestre (+9%) et d'atteindre une progression de +5%. Plusieurs explications peuvent être avancées. Bien sûr, le vieillissement de la population est l'une des raisons, mais la progression des rachats (+16%) est plus importante que la hausse des prestations décès (+11%).

À lire également

« Les niveaux d'inflation plus élevés au premier semestre ont pu conduire les ménages à puiser dans leur épargne pour faire face à l'augmentation du coût de la vie », avance Franck Le Vallois, directeur général de France Assureurs. « Cette hausse des prestations trouve également une explication solide dans le marché immobilier, où les conditions d'emprunt ont été durcies et qui peuvent conduire les ménages à moins recourir à l'emprunt bancaire et à mobiliser davantage leur épargne, notamment l'assurance-vie, pour augmenter leur apport personnel », ajoute Franck Le Vallois.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.