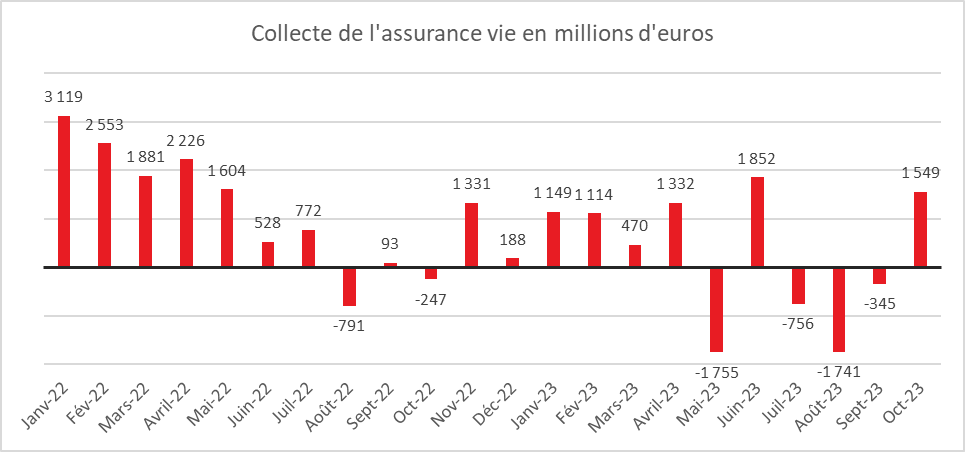

La collecte de l’assurance-vie est à nouveau positive sur le mois d’octobre. En revanche, la décollecte sur le fonds en euros se poursuit à un rythme élevé. Les assureurs-vie devront mobiliser leurs réserves pour augmenter le rendement et freiner la décollecte sur le fonds en euros pour faciliter les arbitrages de portefeuille et capter en partie la montée des taux de marché.Après trois mois consécutifs de décollecte, l'assurance-vie retrouve une collecte nette positive de 1,5 milliard d'euros sur le mois d'octobre, selon les derniers chiffres de France Assureurs. La collecte est une nouvelle fois tirée par les unités de compte (UC), au capital non garanti, avec une collecte nette de 4,1 milliards d'euros, alors que le fonds en euros poursuit sa décollecte nette tendancielle (- 2,6 milliards d'euros et près de 23 milliards d'euros depuis janvier). Au total, depuis le début de l'année, la collecte nette de l'assurance-vie se rapproche des 3 milliards d'euros.

La collecte brute (cotisations) a été très soutenue en octobre, à 14,7 milliards d'euros, grâce au dynamisme des unités de compte qui, à la faveur de la bonne tenue des marchés, ont représenté 45 % de la collecte, une proportion nettement supérieure à la moyenne (40%) constatée depuis 2022. Toutefois, nuance Philippe Crevel, directeur du Cercle de l'Epargne, « le poids des unités de compte dans la collecte est désormais peu sensible aux fluctuations des indices "actions", ce qui n'était pas le cas auparavant ».

Sauvé par le PER

Malgré la remontée des taux et les couches successives de frais qui amputent les performances, les unités de compte continuent donc d'avoir le vent en poupe. La collecte nette sur ces supports frôle désormais les 25 milliards d'euros depuis le début de l'année. La bonne tenue des PER (plan d'épargne retraite), qui entrent dans les chiffres de l'assurance-vie, y est sans doute pour quelque chose. « Sur les 10 premiers mois de l'année 2023, la collecte nette des PER est de 5,1 milliards d'euros. Cela signifie que l'assurance-vie "classique" est en décollecte globale de 2,2 milliards d'euros », estime Cyrille Chartier-Kastler, PDG de Facts & Figures, un cabinet de conseil spécialisé dans l'assurance.