Les réseaux bancaires devraient revenir sur le marché du crédit immobilier avec la hausse des barèmes qui permettent désormais d’éviter la vente à perte. La plupart des réseaux bancaires ont connu des baisses de plus de 20 % de leur marge nette d’intermédiation au premier semestre. Si certains réseaux, comme BNP Paribas, ont appuyé sur le frein, les réseaux mutualistes se sont efforcés de conserver leur part de marché alors que LCL et La Banque Postale étaient en conquête. Reste à savoir si la demande de crédit va rebondir alors que la baisse du pouvoir d’achat immobilier liée à la hausse...... aux est loin d’avoir été compensée par la baisse des prix immobiliers.

C'est un frémissement. Et c'est l'Observatoire de Crédit Logement, la vigie du marché du crédit immobilier, qui le dit dans sa dernière publication sur l'activité du mois d'août, publiée début septembre. « La production commence à se stabiliser avec l'amélioration des conditions pour les banques », note l'Observatoire de cette institution qui propose, pour le compte des réseaux bancaires, un service de cautionnement.

C'est plutôt une bonne nouvelle qui a sans doute plaidé, ce mardi 26 septembre, en faveur d'un statu quo sur les critères d'octroi d'un prêt immobilier, à l'issue de la réunion du Haut conseil de stabilité financière (HCSF), présidé par le ministre de l'Économie, Bruno le Maire.

Pourtant, Bercy était soumis à une très forte pression depuis plusieurs jours, notamment politique, afin de desserrer un peu les contraintes réglementaires imposées aux banques depuis le 1er janvier 2022. Ces contraintes sont pointées du doigt par les professionnels de l'immobilier pour expliquer l'arrêt brutal de l'activité dans le secteur immobilier. La chute de 40%, au second trimestre 2023, de 40% des réservations de logements neufs a rendu beaucoup de monde nerveux.

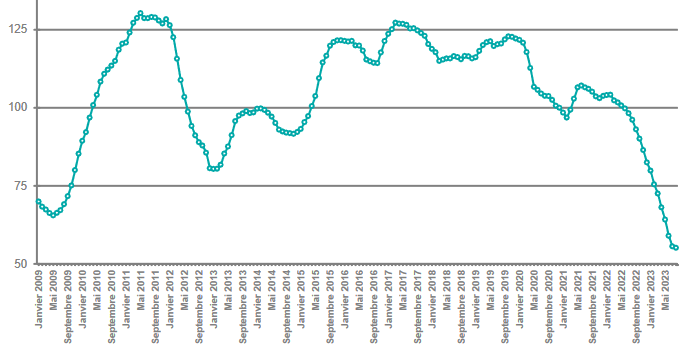

Chute de 40% de la production de crédit immobilier

La Banque de France a eu en revanche gain de cause : chacun sait qu'elle est hostile à l'assouplissement de ces règles pour éviter le surendettement des ménages et une explosion du taux de défaut.