Bruxelles veut faire de l'Europe "un centre mondial des Fintech"

Crowdfunding UE fintech

UE

Crowdfunding UE fintech

UE

Rendre le marché financier "plus compétitif et plus innovant": c'est l'ambition affichée depuis plusieurs mois par Bruxelles, formalisée par exemple avec la nouvelle directive sur les services de paiement (DSP2), entrée en vigueur en janvier, et une consultation publique sur ce thème en juin dernier. La Commission européenne dévoile ce jeudi son plan d'action visant à "exploiter les possibilités offertes par les innovations technologiques dans le domaine des services", autrement dit la Fintech.

Et non l'inverse, se retrouvent freinées par des législations nationales divergentes. Ce qui peut-être le cas, notamment dans le financement participatif (crowdfunding), où la Commission prend ses premières mesures concrètes en proposant la création d'un label paneuropéen pour les plateformes.

La mesure ne concerne pas le financement participatif sous forme de don ou contre récompense (à la Kisskissbankbank ou Ulule), ni les prêts à la consommation (comme Younited Credit) qui sont couverts par une directive sur le crédit conso. Elle se concentre sur les financements comportant une rémunération financière des investisseurs, qu'il s'agisse de prêts (crowdlending comme Credit.fr) ou d'émissions de parts ou d'obligations (comme sur WeShareBonds). Cependant, les campagnes de financement participatif de plus d'un million d'euros sur 12 mois "sont exclues de cette proposition" précise la Commission, car elles relèvent du règlement sur les prospectus et de la directive MiFID II.

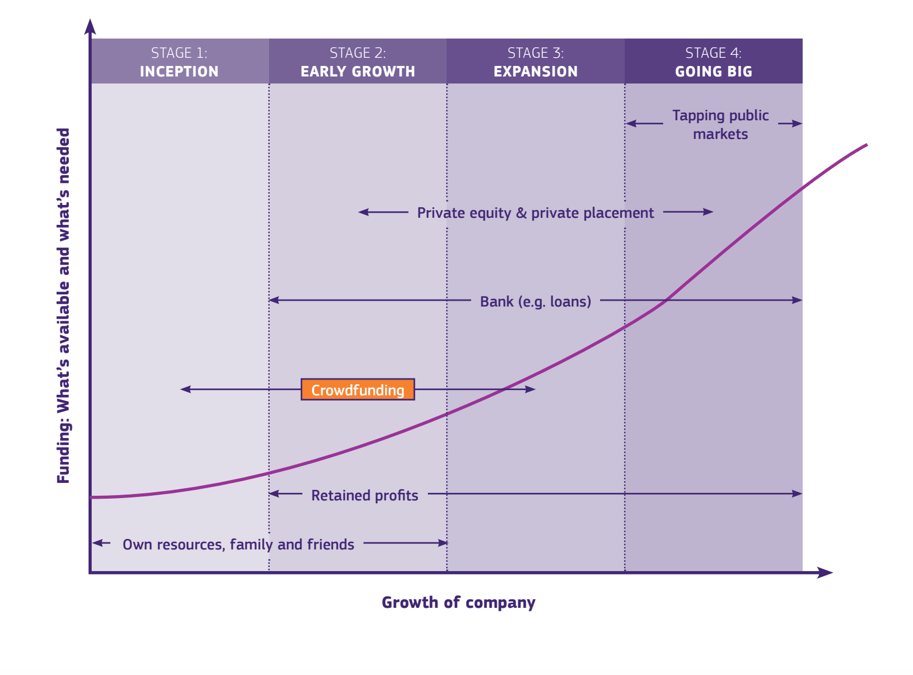

Le crowdfunding s'est particulièrement épanoui en France, où les pouvoirs publics ont très tôt, dès 2014, créé des statuts spécifiques : Conseiller en Investissement Participatif (CIP), Intermédiaire en Financement Participatif (IFP) ou Prestataire en Service d'Investissement (PSI). Plusieurs acteurs majeurs ont émergé, notamment Lendix dans les prêts aux PME, qui s'est déjà implanté dans plusieurs pays européens. Mais les plus gros acteurs se trouvent au Royaume-Uni, où le marché s'est énormément développé.

["Le financement participatif est encore sous-développé en Europe". Crédits : UE]

Les plateformes auraient désormais un guichet unique pour l'agrément et leur surveillance serait assurée par l'Autorité européenne des marchés financiers (AEMF ou ESMA en anglais), qui sera compétente pour infliger des amendes et retirer l'agrément en cas de violation grave. Elles seraient toutes soumises aux mêmes exigences (par exemple en matière d'informations et d'obligations d'honorabilité des dirigeants, c'est-à-dire l'absence de condamnation pour blanchiment). Les investisseurs bénéficieraient d'un régime protection commun.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

Dans la vingtaine d'initiatives de ce plan d'action, la Commission met aussi l'accent sur la cybersécurité (des ateliers seront mis en place pour améliorer le partage d'informations en la matière) et la Blockchain ("chaîne de blocs", technologie prometteuse de stockage et transfert d'informations sécurisée).

Autre annonce : la Commission mettra sur pied un "laboratoire européen des technologies financières" ou "Fintech lab", au sein duquel les autorités européennes et nationales "dialogueront avec les fournisseurs de solutions technologiques dans un environnement neutre et non commercial."

À lire également

Point qui plaira sans doute aux jeunes pousses : Bruxelles va aussi présenter un plan "répertoriant les bonnes pratiques en matière de sas réglementaire", ce que l'on appelle une "sandbox", un "bac à sable", cadre spécifique permettant aux Fintech de "tester leurs projets en situation réelle dans un environnement contrôlé", sous la surveillance d'une autorité de réglementation. Celle mise en place par les autorités britanniques est souvent montrée en exemple, ou celle de Singapour. "Les sas réglementaires rencontrent un succès croissant, surtout dans les marchés financiers développés" relève la Commission.