Données bancaires : les Fintech n'ont pas eu gain de cause dans la DSP2

DSP2 schéma agrégateur

Elastic

DSP2 schéma agrégateur

Elastic

Ce n'est peut-être que partie remise. Dans le bras de fer qui oppose les banques à certaines startups de la finance, ces Fintech n'ont pas eu gain de cause à l'issue du débat sur la transposition en droit français de la directive européenne sur les services de paiement (DSP2). Le texte, définitivement adopté ce mercredi au Sénat, ne comprend pas une mesure poussée par les agrégateurs de comptes, les Bankin', Linxo et autres Budget Insight, qui offrent une vision panoramique de ses finances et auraient de l'ordre de 5 millions d'utilisateurs en France, selon Joan Burkovic, le fondateur et directeur général de Bankin', membre du bureau de l'association France Fintech.

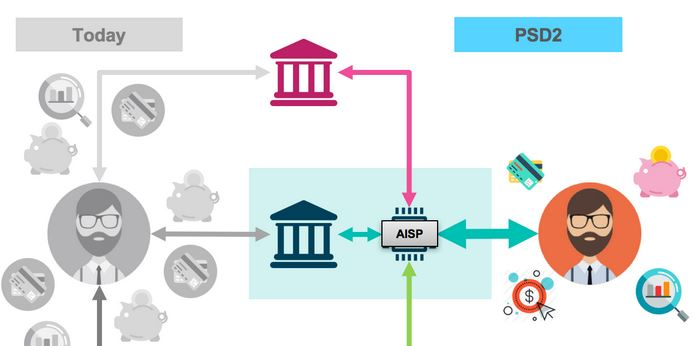

La directive DSP2 ouvre l'ère de l'« open banking » : elle oblige les banques à fournir l'accès aux données de leurs clients « de manière sécurisée » (et avec l'accord de ces derniers) à des acteurs tiers, à savoir les initiateurs de services de paiement (les SoFort, Adyen, HiPay ou PayPal) et les prestataires de services d'informations sur les comptes (agrégateurs). Mais il s'agit uniquement des comptes de paiement (comptes courants). Les Fintech voulaient aller au-delà.

Le rapporteur de la commission des finances du Sénat, Albéric de Montgolfier (LR, Eure-et-Loir) avait défendu un amendement destiné à « se saisir du sujet des comptes non couverts par la directive » en obligeant les agrégateurs à se doter « d'une assurance de responsabilité civile professionnelle ou d'une autre garantie comparable les couvrant contre l'engagement de leur responsabilité » sur les autres comptes (sur livret, à terme, comptes-titres, etc).

Les Fintech espéraient ainsi légaliser leur accès à toutes sortes de comptes.

Le gouvernement a demandé le retrait de cet amendement, argumentant qu'il s'agissait d'une « surtransposition », tendance française contre laquelle le Premier ministre Edouard Philippe et le ministre de l'Economie et des Finances Bruno Le Maire ont dit vouloir lutter.

La surtransposition est un « prétexte » selon Albéric de Montgolfier.

Soulignant que la directive « favorisera les innovations et accroîtra la confiance du marché », la ministre a relevé que « ces nouveaux services apportent une valeur ajoutée incontestable pour le financement de l'économie et l'innovation financière. »

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

La ministre a annoncé avoir confié une mission à l'Inspection générale des finances (IGF) « pour cartographier les risques » : il s'agit précisément de « cartographier le développement des services d'information sur les comptes et notamment les conditions d'usage des données sur les comptes d'épargne, d'évaluer les risques associés pour le consommateur et le secteur financier » mais aussi de « faire des propositions pour le développement de ces services au niveau européen » nous confie son cabinet.

D'autres véhicules législatifs pourraient se prêter à ce type de dispositions, par exemple le futur projet de loi de finances, voire la loi Pacte de Bruno Le Maire.

La Fédération bancaire française (FBF), le lobby du secteur, n'a pas obtenu de son côté d'imposer aux autres acteurs de façon anticipée l'interdiction de la pratique du web-scraping (la capture de données d'écran), que les agrégateurs (y compris ceux des banques) utilisent tous pour se connecter aux comptes du client avec ses codes et identifiants, et qu'elle juge dangereuse pour la protection des données.

À lire également

Un groupe de travail a été mis en place au printemps à l'initiative de la Banque de France au sein du Comité national des paiements scripturaux (CNPS) avec toutes les parties prenantes, en vue de la « mise en œuvre à brève échéance d'une interface d'accès aux comptes de paiement harmonisée au niveau de la place française, répondant aux exigences de DSP2. » Et ce dans le but de « permettre le développement sécurisé de nouveaux services de paiement tels [...] l'agrégation d'informations de compte, pour continuer à faire de la France l'écosystème le plus dynamique en Europe dans le domaine des paiements » selon le communiqué du CNPS. Après le bras de fer, un dialogue s'est enfin instauré entre acteurs établis et nouveaux entrants.