Goldman Sachs rachète l'appli de gestion de budget Clarity Money

Clarity Money Fintech appli Goldman Sachs Marcus

DR

Clarity Money Fintech appli Goldman Sachs Marcus

DR

L'opération sera regardée de près par les startups de la finance européennes qui proposent des services de gestion des finances personnelles (PFM en anglais) comme les françaises Linxo et Bankin ou la suédoise Tink. Goldman Sachs Bank USA, la filiale de détail de la célèbre banque d'affaires, a annoncé dimanche soir l'acquisition de la Fintech américaine Clarity Money, se disant « ravie d'accueillir ses plus d'un million d'utilisateurs chez Marcus », la marque de prêt personnel grand public et entièrement digitale de Goldman. Le prix n'est pas communiqué mais le Wall Street Journal avait évoqué il y a quelques semaines une transaction à huit chiffres, entre 50 et 100 millions de dollars.

L'application, gratuite, qui « aide les consommateurs à mieux gérer leurs finances », sera par la suite rebaptisée Marcus by Goldman Sachs. Lancée en octobre 2016, cette plateforme en ligne, qui tient son nom du fondateur de la banque d'affaires en 1869, Marcus Goldman, a accordé pour plus de 2,5 milliards de dollars de prêts et compte environ 350.000 clients. Elle détient plus de 17 milliards de dollars de dépôts, dont l'essentiel provient de l'acquisition de l'activité de collecte de dépôts de détail en ligne de GE Capital.

Le fondateur de Clarity Money, Adam Dell, l'un des frères de l'inventeur du PC sur mesure Michael Dell, a assuré dans une lettre ouverte à ses utilisateurs que l'application, qui tourne à l'intelligence artificielle et l'apprentissage automatique, resterait « 100% gratuite. »

Fondée en avril 2016, la startup avait levé 14,5 millions de dollars auprès de Citi Ventures (le bras de capital-risque de Citigroup) et de fonds VC comme Bessemer Venture, RRE Ventures (Venmo et Avant dans la Fintech) ou Sherpa Capital, ainsi que du financier George Soros. Adam Dell va rejoindre Goldman Sachs en tant qu'associé et continuera de diriger Marcus mais sous la responsabilité des responsables de la finance digitale.

Marcus a adopté le discours des startups qui veulent bousculer la banque, proposant des prêts personnels de 3.500 à 40.000 dollars à taux fixe « sans commission. Jamais » et des comptes d'épargne rémunérés « quatre fois plus la moyenne nationale ». Goldman Sachs avait débauché un dirigeant de LendingClub, la plateforme de prêts participatifs, Darin Cline, pour diriger Marcus. La plateforme, au modèle 100% digital, emploie 700 personnes entre Salt Lake City, New York et Dallas.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

L'incursion dans la banque de détail en ligne de la banque star de Wall Street et des fusions et acquisitions avait surpris le marché. Les ambitions de Goldman Sachs dans le secteur semblent décidément sérieuses. Il faudra cependant trouver un équilibre entre la neutralité affichée par l'appli de gestion de budget et les intérêts bien compris de Marcus.

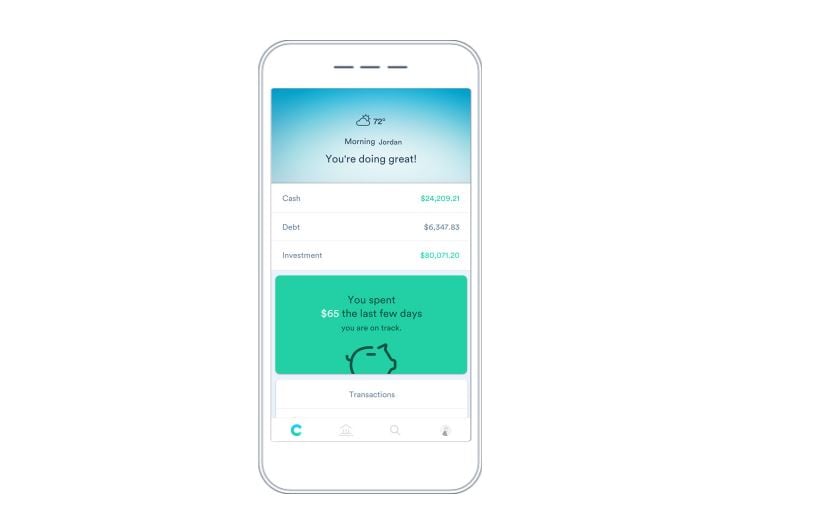

Clarity Money agrège les différents comptes bancaires de ses utilisateurs pour les aider à trouver une meilleure carte de crédit ou fixer des objectifs d'épargne, dans un pays où la vie à crédit est ancrée dans la culture, et se rémunère sur les commissions d'apporteur d'affaires auprès des autres entreprises financières ou émetteurs de cartes de crédit. Un modèle semblable à celui des agrégateurs de comptes tels que Linxo, Bankin ou encore Fiduceo, qui avait été racheté en 2015 par Boursorama (filiale de Société Générale).

À lire également

La monétisation d'un agrégateur passe souvent par la fourniture de services BtoB ou l'intégration chez un acteur à la base de clients déjà large, mais le succès n'est pas toujours au rendez-vous : Capital One avait acquis en 2015 Level Money avant de l'arrêter au bout de 18 mois. L'an dernier, la plateforme de prêts Prosper a également arrêté l'appli Billguard deux ans après l'avoir rachetée pour 30 millions de dollars.

Eolien en mer : pourquoi il est peu probable que la totalité des 10 gigawatts de projets soit réellement développée

Défense : Enag, la PME quimpéroise portée par les besoins des Rafale et du France Libre

Longévité : la start-up Skinomix prépare sa machine de diagnostic sur l’âge réel de la peau

Virus Ebola : la biotech lyonnaise Fabentech sur la piste d’un traitement