« Une banque plus forte, plus proche, plus connectée » : c'est la promesse en forme de slogan du nouvel établissement né de la fusion de trois banques populaires, celles de Massif central et de Loire-Lyonnais absorbées par celle des Alpes, baptisée BP Aura, « la première banque régionale épousant les frontières de la nouvelle région Auvergne Rhône Alpes ». Couvrant un vaste territoire de 88.000 km2, allant de Tulle à Annemasse et de Digne-les-Bains à Montluçon, ce sera la première Banque pop en région (hors Bred, présente en Ile-de-France et à l'international), avec 732 millions d'euros de produit net bancaire, 2,6 milliards d'euros de fonds propres, 3.800 salariés et un million de clients, dont 10.000 entreprises et 100.000 professionnels. C'est environ 11% de l'ensemble des 15 banques populaires sur ces critères. BP Aura sera la deuxième banque de la région, derrière Crédit Agricole Centre-Est.

« L'objectif, c'est de créer une grosse banque, dans un environnement financier et réglementaire difficile, pour aller affronter l'avenir » a expliqué Dominique Martinie, le président de cette nouvelle banque - les anciennes se voient retirer leur agrément de la BCE - lors d'une rencontre avec la presse à Lyon, où se trouve le siège.

Celui qui est également président de la Fédération des banques populaires invoque la révolution numérique pour justifier la fusion:

« L'arrivée du digital pose des problèmes, crée aussi peut-être des opportunités, et va nécessiter beaucoup d'investissement. Nous avons besoin d'un établissement le plus fort possible : or nous étions trois banques de taille moyenne, avec des bilans de taille moyenne ».

[Le périmètre de la nouvelle Banque populaire Aura et ses directions commerciales régionales]

Sens de l'histoire et menace des Fintech

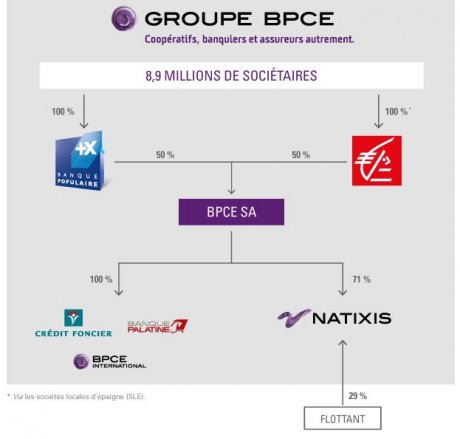

Cette fusion doit donner le sourire à François Pérol, le président de l'organe central BPCE, qui chapeaute les Banques pop et les caisses d'Epargne, et qui appelle de ses vœux le regroupement des banques coopératives. Le mois dernier, la Banque pop Méditerranée est née de la fusion de la Côte d'azur et de BP Provençale et Corse. En 2014, Alsace avait fusionné avec Lorraine Champagne, elle-même issue d'un rapprochement. Pour autant, le président de BP Aura se défend de toute pression de Paris :

« L'organe central n'est pas à l'origine de cette fusion et n'a décidé de rien dans ce projet » a objecté Dominique Martinie, qui n'a pas failli à la réputation d'indépendance des banquiers mutualistes. « Il y a des banques qui vont avoir des problèmes avec les contraintes de solvabilité et qui seront obligées de s'unir. Il y a eu 80 à 85 banques populaires, il n'y en a plus que 15 aujourd'hui ».

Ce mouvement irait donc dans le sens de l'histoire, pas seulement pour des questions de fonds propres.

« Tout se digitalise maintenant et on en est qu'au début ! Toutes les banques populaires n'évolueront pas à la même vitesse, car il faut les moyens d'investir. Le digital c'est aussi une menace, celle des Fintech qui vont nous enlever notre marge, par exemple en remplaçant le chèque de banque, nous, on était bien content de signer les chèques de banque ! »

Un exemple pas tout à fait fortuit : BPCE a justement racheté en mai Depopass, une startup qui a conçu une solution sécurisée de paiement pour les véhicules d'occasion. Dominique Martinie relève cependant que « les banques populaires, au début, c'était un peu comme du crowdfunding » puisqu'elles sont issues de coopératives de microcrédit aux professionnels.

Le directeur général du nouvel ensemble, Daniel Karyotis, ancien directeur financier de BPCE, renchérit sur le propos alarmiste:

« Les taux seront durablement bas et l'environnement définitivement difficile. Il faut repenser le modèle bancaire. Le secteur financier est menacé, parce que pour la première fois, notre business modèle est impacté par de nouveaux entrants. Il y a aujourd'hui 300 ou 500 Fintech, même si elles nous prennent 0,1% du PNB [produit net bancaire, l'équivalent du chiffre d'affaires, ndlr], cela peut nous mettre encore plus en difficulté. Nous ne savons pas à quel point nous serons attaqués demain, peut-être quelques points de part de marché ».

Plus de 200 postes supprimés dans les fonctions supports

La banque a son propre "chief digital officer" pour « se mettre dans les pas du groupe (BPCE) et que le digital constitue la colonne vertébrale de la banque », relève Daniel Karyotis.

L'un des principaux volets de la fusion portera d'ailleurs sur l'informatique (la moitié des coûts de l'opération, que la banque refuse de communiquer) :

« Nous allons revoir tous les process, plus de 1.000, pour les numériser. C'est un chantier titanesque. Nous avons l'ambition de créer une nouvelle banque ».

L'autre volet est évidemment le social : s'il n'est pas prévu de fermer des agences dans le cadre de la fusion, la nouvelle banque va rationaliser ses trois sièges en un. Un plan de départ volontaire portant sur la suppression de 240 postes aux fonctions supports sur un millier de personnes a été ouvert, tandis que des activités seront regroupées comme l'assurance à Clermont-Ferrand et les placements à Corenc, près de Grenoble. Le DG est « convaincu qu'on y arrivera sans heurts en 2018-2019 ». Il assure que :

« Ce n'est pas un projet défensif mais offensif : nous voulons investir et changer de braquet dans tous nos métiers, trouver des leviers de croissance et aller chercher du produit net bancaire auprès des ETI, des grandes entreprises, dans la promotion immobilière, dans les domaines où la taille critique est un critère discriminant ».

__

Sujets les + commentés