SPAC : enquête sur ce phénomène qui défraie la chronique financière depuis un an

Eric Benhamou

Ce contenu est réservé aux abonnés La Tribune

Photo d'illustration

LT

Eric Benhamou

Ce contenu est réservé aux abonnés La Tribune

Photo d'illustration

LT

... guer.

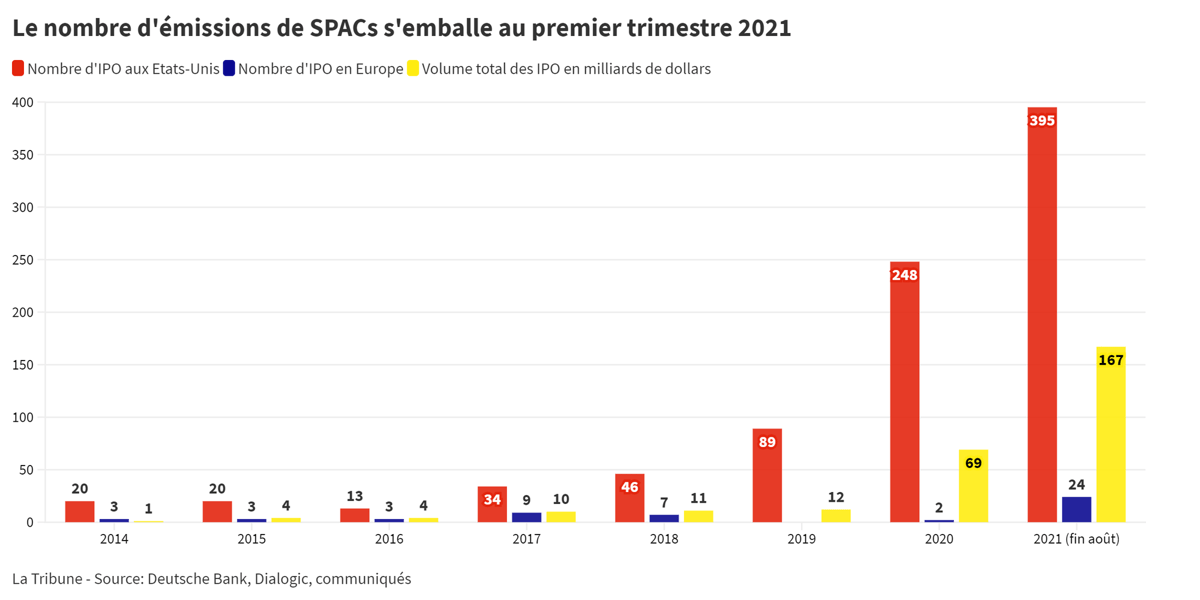

Imaginé dans les années 90, un SPAC est une société privée destinée à lever des capitaux en Bourse pour financer l'acquisition d'une société non cotée. Elle est créée par un ou plusieurs fondateurs (sponsors), par nature charismatiques ou appréciés des investisseurs pour leur connaissance avérée d'un secteur donné ou des opérations de fusions & acquisitions.

Au départ donc, cette société n'a aucune activité opérationnelle, sinon de rechercher une cible et de réaliser cette acquisition. A ce stade, il existe deux catégories d'actionnaires. Les fondateurs d'une part, qui misent quelques dizaines de millions d'euros en cash, pour couvrir les premiers frais de la structure (banques d'affaires, avocats...), et les investisseurs, qui disposent d'actions assorties d'un droit de rachat.

Le capital de départ est généralement de 250 à 300 millions d'euros. Et les fonds des investisseurs sont mis sous séquestre jusqu'au jour où la cible a été identifiée, afin de pouvoir récupérer le cas échéant leur mise en cas de désaccord sur le projet d'acquisition. Ce dispositif particulier est au cœur de la mécanique d'un SPAC. Ce dernier, via le séquestre, doit être toujours en capacité de répondre aux demandes de rachat des investisseurs.

C'est l'autre spécificité d'un SPAC. Alors que les fondateurs ne détiennent que quelques pourcents du capital, les investisseurs acceptent de leur céder « gratuitement » un bloc d'actions, appelé le « promote ». Ce bloc permet aux fondateurs de détenir in fine 20 % du capital. Le « promote » peut s'exercer de différentes façons, soit dès que l'opération d'acquisition est décidée, soit il est étalé dans le temps en fonction de plusieurs critères, comme la performance boursière du SPAC.

À lire également

Pour le banquier d'affaires Matthieu Pigasse, à l'origine du lancement de trois SPACs en France, les investisseurs sont prêts à sacrifier une partie de leur mise « car ils veulent faire partie du projet et accéder à des opérations auxquelles ils n'auraient sans doute pas eu accès autrement ».

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

Eric Benhamou