La dette est trop élevée à l'échelle mondiale, selon la banque des banques centrales

Dette levier monde BRI

BRI

Dette levier monde BRI

BRI

La Banque des règlements internationaux (BRI) tire à sa manière la sonnette d'alarme. Cette institution internationale, qui se décrit comme « la banque des banques centrales », dresse un état des lieux passablement préoccupant des marchés financiers et bancaires. Dans son rapport trimestriel publié ce dimanche 23 septembre, la BRI s'inquiète de plusieurs phénomènes, en particulier des évolutions très divergentes des marchés, entre les émergents qui ont fortement pâti de la vigueur du dollar et les marchés américains qui volent de record en record.

Aux yeux de Claudio Borio, le chef du département monétaire et économique de la BRI, de nouvelles turbulences risquent de se produire « probablement à un moment donné car les marchés des économies avancées affichent des valorisations excessives, les conditions financières sont trop souples et la dette, à l'échelle mondiale, est trop élevée » indique l'institution de Bâle.

En présentant son rapport, l'économiste a souligné qu'aux Etats-Unis, « le marché des prêts à effet de levier a été brûlant. Les volumes ont été élevés, les banques s'étant déchargées de leurs prêts auprès d'une base d'investisseurs très demandeurs. Certains [...] via des Collateralised Loan Obligations [CLO, produits dérivés de crédits issus de la titrisation d'un portefeuille de prêts commerciaux de même niveau de risque, ndlr], proches cousins des tristement célèbres titres de créance adossés à des prêts hypothécaires (CDO) de la crise financière mondiale », provoquée par l'effondrement du marché des subprimes (prêts immobiliers à risque) en 2007-2008.

Dix ans après la chute de Lehman Brothers, ce « bond du financement bancaire à destination des emprunteurs très endettés » (ou en catégorie hautement spéculative) « peut créer des fragilités. »

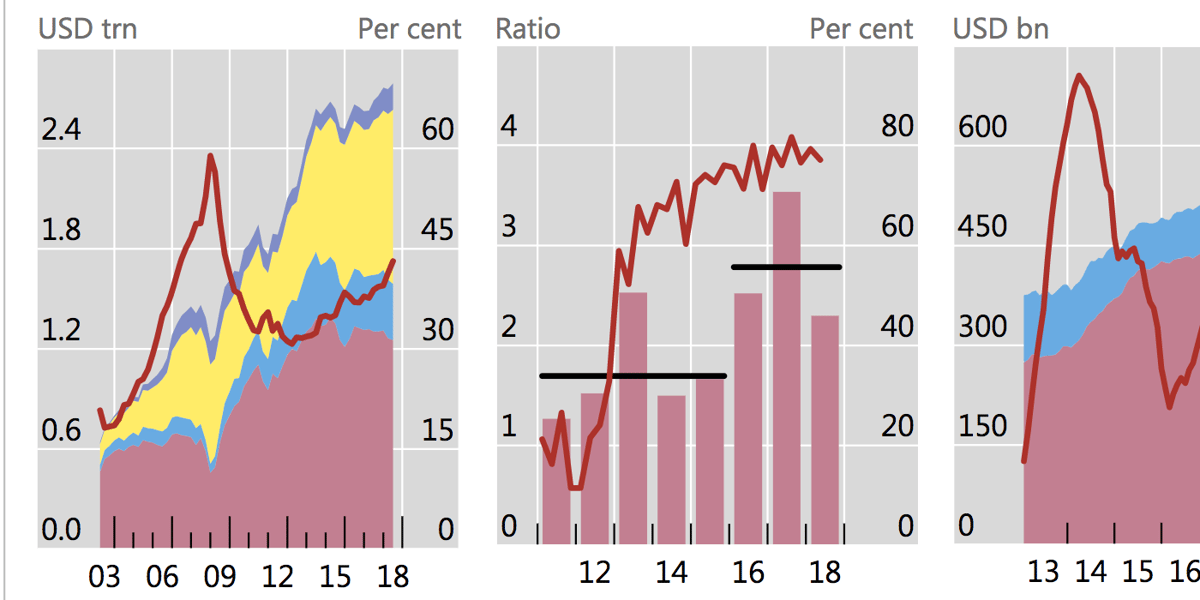

Dans une étude détaillée sur le marché des financements à effet de levier, un autre économiste de la BRI, Tirupam Goel, souligne que l'ensemble de la dette à effet de levier (y compris les obligations "high yield", à haut rendement) à haut rendement) a « doublé en taille depuis la crise financière mondiale ». Il excède désormais 2.600 milliards de dollars, dont l'essentiel aux Etats-Unis. Pour la première fois depuis une décennie, les prêts à effet de levier ont dépassé celui des obligations "high yield" et le cap des 1.000 milliards de dollars depuis fin avril.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

[Cliquez sur l'image pour l'agrandir > 1.Graphique de gauche : en jaune, les prêts à effet de levier aux États-Unis, en rose les obligations high yield aux États-Unis, en violet les prêts à effet de levier en Europe, en bleu clair les obligations high yield en Europe. 2.Graphique du milieu : la part des prêts aux clauses allégées (cov lite) augmente, montrant le rapport de force en faveur des emprunteurs. 3.Graphique de droite : les Collateralised Loan Obligations en plein essor surtout aux États-Unis. Crédits : BRI]

Malgré ces « développements inquiétants », ce sont les marchés émergents qui ont connu de fortes turbulences, touchés par le raffermissement du dollar, l'escalade des tensions commerciales et les signes de ralentissement de la croissance chinoise. Les effets de contagion sont restés limités. La zone euro a subi quelques secousses, en partie du fait de la chute de la livre turque, à la périphérie, et des incertitudes en Italie.

Le chef du département monétaire et économique de la BRI estime que les vulnérabilités qui apparaissent aujourd'hui sont « des symptômes d'un malaise plus général » et reflètent « le rétablissement hautement déséquilibré » intervenu après la crise, à coups de politique monétaire ultra-accommodante.

À lire également

Quelle sera la gravité de ces effets collatéraux ? « Le patient continuera-t-il de guérir ou y aura-t-il une rechute ? » s'interroge l'économiste, convaincu que le rétablissement complet ne sera pas calme et tranquille.

Heureusement, les banques ont réduit le levier dans leur bilan, se rassure l'économiste de la BRI...