Un "voyage vers la normalisation" plus rapide pour la BCE

Clémentine Gallès

Photo d'illustration

DR

Clémentine Gallès

Photo d'illustration

DR

... is sans pour autant viser une cible plus élevée. Par Clémentine Gallès, Cheffe Économiste et Stratégiste de Société Générale Private Banking.

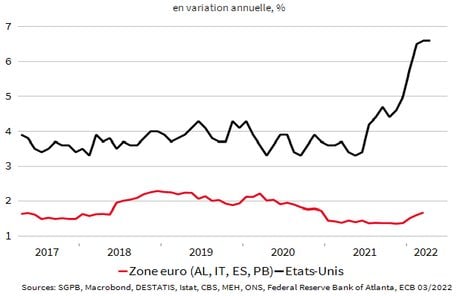

L'inflation devient de plus en plus préoccupante pour la BCE. Elle a de nouveau surpris à la hausse par rapport à ses prévisions, en atteignant 7,5% en avril. Si une grande partie de cette inflation continue d'être expliquée par les tensions sur des prix de l'énergie et de l'alimentation, l'inflation sous-jacente (i.e. hors prix de l'énergie et de l'alimentation) augmente aussi, atteignant 3,5%, soit un niveau près de deux fois plus élevé à celui observé avant COVID. A ce stade, et contrairement aux Etats-Unis, les salaires restent contenus et continuent de tenir éloignée la crainte d'une spirale prix-salaires (graphique 1). Pour autant, les représentants de la BCE redoutent un désancrage des anticipations d'inflation par les agents économiques qui pourrait suffire à compliquer un retour durable de l'inflation à des niveaux plus confortables. Par ailleurs, la poursuite de la dépréciation de l'euro dans un contexte de choc des matières premières amène aussi la BCE a avancé son resserrement monétaire.

Les incertitudes sur la bonne tenue de l'activité économique semblent moins prioritaires. Il est encore trop tôt pour évaluer complétement l'impact de la Guerre en Ukraine sur l'activité, sans compter que le conflit peut encore évoluer dans sa nature et dans ses conséquences. A ce jour, les indicateurs conjoncturels plaident pour un ralentissement conséquent de l'activité mais sans remettre en cause fondamentalement les scénarios de la BCE. Si les incertitudes restent élevées, la BCE annonce clairement vouloir donner la priorité à son objectif principal : la maîtrise de l'inflation.

À lire également

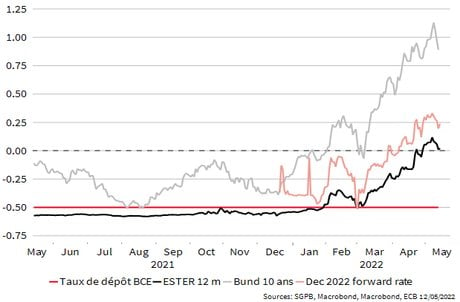

Plus vite mais pas plus loin. Les marchés obligataires ont revu en conséquence leurs anticipations de relèvement des taux directeurs de la BCE, avec dorénavant des taux en territoire positif d'ici la fin de l'année (graphique 2). Cependant, si la BCE semble vouloir aller plus vite dans son « voyage vers la normalisation », elle ne devrait pas être en capacité d'aller plus loin. En effet, elle prendrait très vite le risque soit de freiner trop durement une activité économique déjà fragilisée, soit de voir réapparaître le spectre de la fragmentation entre pays de la zone, avec une progression déjà visible des taux d'intérêt italien ou grec...

Clémentine Gallès