Le verre à moitié plein, c'est une année des records pour l'assurance-vie en 2023. Record pour les cotisations qui atteignent le montant inégalé de 153,3 milliards d'euros, record également pour le niveau des prestations (versements) à 150,8 milliards d'euros, en hausse de 14% ; record enfin pour le total des encours de l'assurance-vie à 1.923 milliards, confortant, et de loin, l'assurance-vie comme premier placement financier des Français.

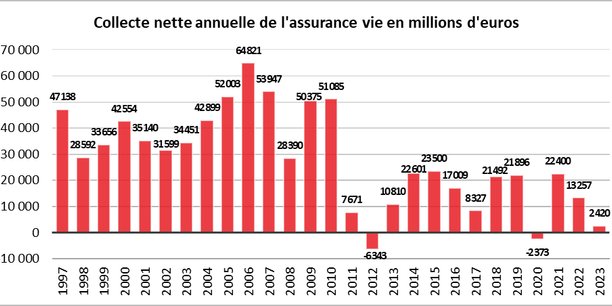

Mais il y a aussi le verre à moitié vide. La collecte nette en 2023 est tout juste positive, de 2,4 milliards d'euros, soit la troisième plus faible collecte depuis 1997, relève le Cercle de l'Epargne, après les décollectes de 2012 et de 2020.

L'année 2023 est de fait atypique en matière d'épargne : jamais les ménages n'auront autant épargné mais jamais les flux nets des placements financiers n'auront été aussi faibles depuis quinze ans, comme le souligne une récente étude de l'Observatoire de l'épargne de BPCE.

Effet immobilier

Le niveau des prestations de l'assurance (rachats et décès) s'est ainsi brusquement accéléré dans la première moitié de l'année (+19%) avant de se normaliser progressivement au cours du second semestre (+9%) et d'atteindre une progression de +5%. Plusieurs explications peuvent être avancées. Bien sûr, le vieillissement de la population est l'une des raisons, mais la progression des rachats (+16%) est plus importante que la hausse des prestations décès (+11%).

« Les niveaux d'inflation plus élevés au premier semestre ont pu conduire les ménages à puiser dans leur épargne pour faire face à l'augmentation du coût de la vie », avance Franck Le Vallois, directeur général de France Assureurs. « Cette hausse des prestations trouve également une explication solide dans le marché immobilier, où les conditions d'emprunt ont été durcies et qui peuvent conduire les ménages à moins recourir à l'emprunt bancaire et à mobiliser davantage leur épargne, notamment l'assurance-vie, pour augmenter leur apport personnel », ajoute Franck Le Vallois.

Plus forte décollecte depuis dix ans

La panne du marché immobilier peut également avoir d'autres conséquences indirectes. La réduction des ventes immobilières nettes de propriétaires âgés se traduit par une baisse de l'épargne financière. Il existe également une plus forte probabilité de mobiliser de l'épargne pour financer des travaux de rénovation ou de transition énergétique.

La décollecte nette sur les fonds en euros a été de 27,6 milliards d'euros en 2023, pour une collecte nette sur les unités de compte (capital non garanti) de 30 milliards d'euros. « Il s'agit de la plus importante décollecte de ces dix dernières années », note Philippe Crevel, directeur du Cercle de l'Epargne. Au total, la collecte brute des unités de compte a progressé deux fois plus vite que la collecte brute sur les fonds en euros (8% contre 4% en 2023).

Le collecte de l'assurance-vie a été négative en décembre (de 900 millions d'euros), avec une baisse de 1% sur le fonds en euros et une baisse de 7% sur les unités de compte. « Le mois de décembre a été un round d'observation en attendant la publication des différents taux servis sur le fonds en euros », analyse Franck Le Vallois.

Le retour du fond en euros ?

Pour l'instant, les ménages n'ont pas été encore sensibles aux promesses d'un rendement meilleur pour le fonds en euros, qui a été vivement concurrencé en 2023 par le Livret A et les comptes à terme. Les assureurs, notamment les bancassureurs, ont fait des efforts en matière de taux servis, quitte à puiser dans les réserves (avec les encouragements du superviseur), pour freiner la décollecte sur le fond en euros, et même attirer davantage de collecte brute pour faciliter la relution du portefeuille.

« Pour 2024, les fonds euros peuvent espérer, avant impôt, faire jeu égal avec le Livret A. Ils devraient prendre l'avantage sur les contrats à terme dont les rendements devraient être moins attractifs avec la baisse des taux directeurs des banques centrales. La diminution de l'inflation devrait, par ailleurs, permettre le retour d'un rendement réel positif pour l'assurance vie », avance le Cercle de l'Épargne dans une note. Le taux moyen servi au titre de 2023 devrait s'inscrire dans une fourchette comprise entre 2,5% et 2,7 %, selon les estimations du cabinet indépendant Facts & Figures, contre 1,9% en 2022.

Certains assureurs proposent même des taux ultra bonifiés, de 50 à 100 points de base, sur la collecte nouvelle pendant une période donnée. Ce qui rend au passage la lecture et la comparaison des performances beaucoup plus difficile. Ce qui n'est pas forcément dans l'air du temps à l'heure où les régulateurs européens et nationaux engagent la profession à davantage de transparence. « Le value for money (rapport qualité/prix, NDLR) sera le thème clé de l'assurance-vie en 2024 », rappelle un grand assureur-vie de la place.

Il n'y a actuellement aucun commentaire concernant cet article.

Soyez le premier à donner votre avis !