L'ensemble des rémunérations attribuées au principal dirigeant exécutif dans les sociétés du CAC 40 a atteint 167,6 millions d'euros au titre de l'exercice 2015, soit une moyenne de 4,2 millions par dirigeant. La hausse est de 11,4% sur ces mêmes 40 sociétés par rapport à 2014, de 9% entre le CAC 40 de 2015 et celui de 2014, et de 6,8% si l'on s'en tient à la partie parfaitement comparable de l'échantillon. C'est-à-dire les 30 sociétés du CAC 40 qui étaient dans l'indice en 2014 et en 2015 et pour lesquelles il n'y a pas eu de changement de dirigeant en 2014-2015.

L'essentiel de l'écart entre ces niveaux de variation s'explique par le cas d'Olivier Brandicourt, le nouveau patron exécutif de Sanofi. La plus grosse capitalisation de l'indice a en effet également le dirigeant le mieux payé. Et comme Sanofi en a changé en 2015, celui-ci a bénéficié de différentes composantes de rémunération liées à son arrivée dans le groupe. Ce qui conduit à un package supérieur d'environ 8 millions d'euros à celui de son prédécesseur écarté fin 2014, Christopher Viehbacher.

L'hétérogénéité des rémunérations et de leurs composantes est en tout cas très forte dans ce palmarès des rémunérations du CAC 40, avec un écart de 1 à 16,9 pour le package total entre Martin Bouygues, le moins bien payé en 2015, et donc Olivier Brandicourt.

Options et actions gratuites : merci Macron !

Fait notable de l'année 2015, les rémunérations fixes des dirigeants restent très stables. Les comités des rémunérations semblent privilégier la stabilité de cette composante sur le long terme, qu'il n'est pas de bon ton de faire progresser alors qu'elle ne repose sur aucune condition de performance. D'ailleurs, Maurice Lévy n'a même plus de fixe chez Publicis !

Ce sont donc les composantes variables qui tirent les packages des dirigeants du CAC 40, et surtout les attributions d'options et d'actions gratuites. Tout se concentre en fait sur ces dernières, les options ayant beaucoup moins la cote aujourd'hui : les krachs passés, qui ont pu rendre sans valeur des plans entiers d'attribution d'options, ont laissé des traces. Par ailleurs, si les options continuent d'être très pénalisées aux plans fiscal et social, ça s'arrange pour les actions gratuites ! Dans sa loi de 2015, Emmanuel Macron a en effet largement adouci la taxation de ces produits que les entreprises cotées affectionnent tant : suppression d'une cotisation sociale exceptionnelle de 10% sur le gain d'acquisition, régime des plus-values au lieu de l'impôt sur les salaires pour ce revenu, taxation des entreprises en baisse et reportées de l'attribution à l'acquisition. On peut estimer que pour une attribution d'actions d'une valeur d'un million d'euros, la nouvelle fiscalité va faire économiser en moyenne environ 200.000 euros de prélèvements obligatoires au bénéficiaire et 150.000 euros à l'entreprise... « Va faire » et non « a fait », car a priori, sauf plan attribué sur décision d'une assemblée générale postérieure à la loi Macron de l'été dernier, c'est encore l'ancienne fiscalité qui s'est appliquée en 2015.

Ce qui n'a pas empêché un mouvement d'enthousiasme pour ces produits. L'enveloppe d'attributions d'options et d'actions 2015 aura été ainsi supérieure de 32% à celle de 2014 sur les 40 sociétés de l'indice. Avec là aussi un « effet Brandicourt ». Mais à périmètre strictement comparable, sur 30 sociétés, la hausse est encore de 19%, témoin de la popularité de ces instruments, que la fiscalité Macron va sans nul doute encore renforcer en 2016.

Dans un autre registre, 33 des 39 entreprises du CAC 40 pour lesquelles l'information est disponible ont mis en place des régimes de retraite supplémentaire bénéficiant à leurs dirigeants. Peu d'entre elles sont toutefois pleinement transparentes sur la valeur des rentes ainsi constituées, qui représentent souvent des montants colossaux. Comme avait pu l'illustrer « l'affaire Varin » : l'ancien dirigeant de PSA était pourtant sûrement dans la norme de ses pairs, mais le groupe avait eu le malheur d'être l'un des rares à chiffrer la valeur capitalisée du coût brut des rentes à verser...

Par ailleurs, une tendance nouvelle se fait jour pour les retraites des dirigeants : la constitution d'une épargne retraite dédiée par des versements de l'entreprise chaque année, avec là aussi des montants en millions d'euros, par exemple chez Schneider Electric (qui les détaille), à la place d'un traditionnel régime de retraites à prestations définies. La mauvaise réputation de ces régimes, du fait de l'impact de la hausse de l'espérance de vie sur les provisions à constituer, et leur pénalisation fiscale très forte par le législateur devraient encourager cette nouvelle pratique.

L'effet taille toujours important

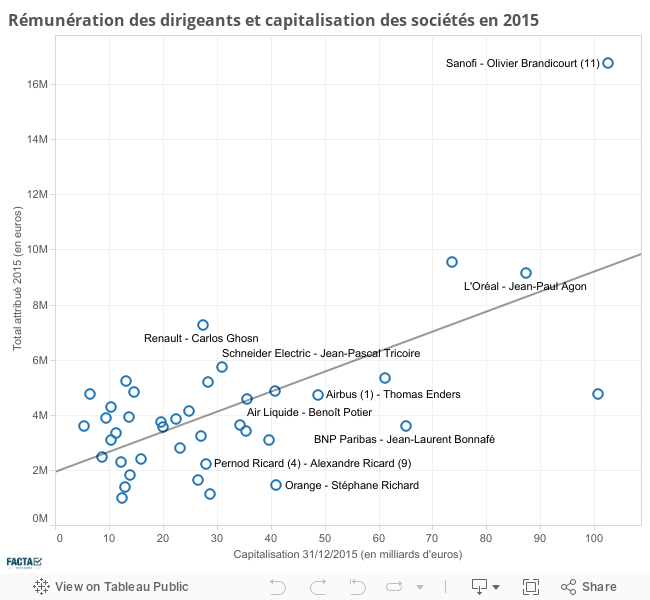

Le lien entre la taille d'une entreprise et la rémunération de son principal dirigeant ne se dément pas. Comme l'illustre le graphique ci-dessous, les trois plus fortes rémunérations du CAC 40 en 2015 concernent par exemple trois des quatre premières capitalisations de l'indice. Attesté dans différents pays par des travaux d'économistes, ce lien s'explique assez naturellement. Les comités des rémunérations et leurs conseils externes vont avoir tendance à raisonner en entreprises « comparables » pour fixer la rémunération d'un dirigeant, et la taille de son entreprise va être une variable importante de cette analyse. Les plus grandes d'entre elles seront également plus enclines à aller chercher des pairs dans les pays anglo-saxons, où les rémunérations ont tendance à être encore bien plus élevées. Et une très grosse capitalisation signifie des entités / filiales de valeurs économiques déjà très importantes. Dont les patrons devront être rémunérés en conséquence, ce qui, là aussi, va tirer à la hausse l'échelle des rémunérations des dirigeants ultimes des groupes.

On notera à cette aune quelques patrons « sous-cotés », comme ceux de Total, BNP Paribas ou Orange. Inversement, Carlos Ghosn - par ailleurs rémunéré en parallèle pour ses fonctions chez Nissan - a une rémunération qui correspondrait davantage à une entreprise deux fois plus grosse en bourse.

Tavares méritait bien une grosse augmentation !

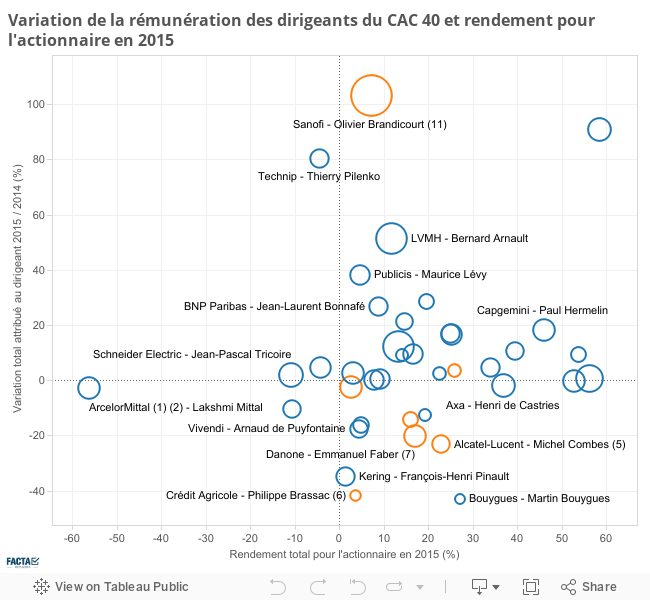

Mais si la taille d'une entreprise va impacter la rémunération de ses dirigeants, beaucoup attendent surtout que celles-ci évoluent en fonction des performances des entreprises. Or ce lien, qui devrait présider notamment à la détermination des rémunérations variables et aux attributions d'actions et d'options, ne semble pas toujours fonctionner.

Il est bien sûr impossible de juger de la pertinence d'une rémunération sur la base d'un ou deux critères seulement. Mais du point de vue des actionnaires tout au moins - et d'une certaine façon aussi pour les salariés, via notamment leur actionnariat et/ou leur participation/intéressement -, l'évolution de la rémunération du patron ne devrait pas être trop divergente de celle du rendement de l'action la même année (même si le dividende versé se rapporte d'abord à l'exercice précédent).

Bien sûr, tout ceci est à relativiser. La bourse peut être exposée à une conjoncture qui n'a pas grand-chose à voir avec les performances des entreprises. Et ses variations peuvent affecter différemment certains secteurs, sans que cela soit la bonne mesure de la santé de chaque groupe.

Il n'empêche que si l'on s'en tient à la doxa de la finance contemporaine, les sorts des actionnaires et des dirigeants devraient être suffisamment liés. A ce titre, la forte augmentation du package de Carlos Tavares paraît tout à fait légitime compte tenu du très fort rendement délivré par l'action PSA Peugeot Citroën en 2015 : 58,6%, le plus élevé de l'indice. En revanche, si Martin Bouygues a lui été peu gourmand en matière de rémunération malgré la bonne performance de son groupe, la forte hausse du package de Thierry Pilenko chez Technip ou la quasi-stabilité de celui de Lakshmi Mittal semblent déconnectées des parcours boursiers de leur société en 2015.

Les tailles des ronds sont proportionnels à la valeur des packages attribués à chaque dirigeant. En orange, les sociétés pour lesquelles la comparaison entre 2014 et 2015 pose problème car le dirigeant n'est pas le même et / ou n'a pas été en fonction sur l'ensemble d'un des exercices. LafargeHolcim n'est pas pris en compte, la société n'existant pas sous cette forme sur l'ensemble de l'année 2015.

Avec désormais le pouvoir de se prononcer sur la rémunération du dirigeant de la société en assemblée générale (« say on pay »), les actionnaires ont la possibilité d'envoyer des messages forts aux managements des sociétés cotées. Et on le voit cette année, au Royaume-Uni notamment, ils commencent à se saisir de cette prérogative qui, si elle n'est pas décisionnelle, peut difficilement être ignorée.

______

REFERENCES

(1) : société de droit étranger ne suivant pas la présentation Afep/Medef et/ou AMF des rémunérations

(2) : société présentant ses comptes en US dollars ; cours de change utilisé : 1 EUR = 1,0887 USD au 31/12/2015 ; effet de change dans la comparaison 2015 / 2014

(3) : société présentant ses comptes en francs suisses ; cours de change utilisé : 1 EUR = 1,0835 CHF au 31/12/2015 ; effet de change dans la comparaison 2015 / 2014

(4) : société à exercice décalé 2014/2015

(5) : dirigeant parti au 31 août 2015, valeur des options/actions attribuées en 2015 compensées par des paiements en 2015/2016, indemnité pour clause de non concurrence non prise en compte

(6) : dirigeant en fonction depuis le 20 mai 2015, pas de prise en compte de rémunérations dans une fonction préalable, comparaison avec son prédécesseur Jean-Paul Chifflet pour 2014

(7) : dirigeant en fonction depuis le 1er octobre 2014, comparaison avec son prédécesseur Franck Riboud pour 2014

(8) : fusion Lafarge Holcim effective au 10 juillet 2015 ; comparaison 2014 avec Bruno Lafont chez Lafarge

(9) : dirigeant en fonction depuis le 11 février 2015, mais prise en compte de ses rémunérations préalables comme directeur général délégué jusqu'à cette date ; comparaison avec son prédécesseur Pierre Pringuet pour 2014

(10) : dirigeant en fonction depuis le 24 avril 2015, pas de prise en comptes de rémunération dans une fonction préalable, comparaison avec son prédécesseur Jean-Paul Herteman pour 2014

(11) : dirigeant en fonction depuis le 2 avril 2015, pas dans le groupe auparavant, comparaison avec son prédécesseur Christopher Viehbacher pour 2014 (exercice incomplet)

(12) : dirigeant en fonction depuis le 22 octobre 2014, comparaison avec son prédécesseur Christophe de Margerie pour 2014 (exercice incomplet)

(13) : pour la comparaison 2014, membre du directoire jusqu'au 31 mars 2014, président du directoire depuis

________

METHODOLOGIE DE L'ENQUÊTE

Sociétés

Ont été prises en compte les sociétés du CAC 40 dans sa composition du 31 décembre 2015. Ce qui inclut PSA Peugeot Citroën et Klépierre, entrés en cours d'année 2015 à la place respectivement de Gemalto et EDF, mais pas Nokia, qui s'est substitué à Alcatel-Lucent en janvier 2016 ni Sodexo, qui a remplacé Alstom en mars 2016.

Dirigeants

Le dirigeant étudié est le principal dirigeant exécutif de chaque groupe : président-directeur général, président du directoire, directeur général... Par ailleurs, en cas de fonction occupée seulement sur une partie de l'année 2015, a été retenu le dirigeant qui l'avait occupée le plus longtemps au cours de l'année : Olivier Brandicourt chez Sanofi, Philippe Brassac au Crédit Agricole, Michel Combes pour Alcatel-Lucent, Philippe Petitcolin chez Safran et Alexandre Ricard pour Pernod-Ricard.

Rémunérations

Les rémunérations prises en compte sont présentées selon les catégories prévues par le code Afep/Medef et l'AMF, lorsque cette information est disponible : rémunération fixe due / versée, rémunération variable due / versée, jetons de présence, avantages en nature, valeur des options et actions attribuées. Les données sont celles issues des rapports des sociétés, généralement le document de référence.

Toutefois, pour les totalisations présentées, les avantages en nature n'ont pas été inclus. Il s'agit en effet d'éléments (voiture de fonction, assurance prévoyance...) qui par définition ne correspondent pas à des versements immédiats ou différés, contrairement aux autres catégories prises en compte, et pour lesquelles les sociétés n'ont pas toujours la même politique de transparence ou de comptabilité. Ces montants, faibles en comparaison des autres éléments de rémunération (au plus 70000 euros pour un dirigeant en 2015), ont donc été écartés des totalisations présentées (mais figurent dans le tableau détaillé). En revanche, les jetons de présence sont effectivement perçus par leurs bénéficiaires et sont donc pris en compte le cas échéant.

S'agissant des rémunérations variables pluriannuelles, avec différents critères de performance et parfois une référence directe au cours de l'action, elles ont été systématiquement rattachées aux rémunérations variables dues, quand bien même certaines sociétés souhaitent davantage les assimiler à des attributions d'options ou d'actions. Ces éléments de rémunération sont d'ailleurs a priori versés en cash, et non en actions assorties d'une période d'indisponibilité, contrairement aux options et aux actions gratuites.

Pour ces dernières, la valeur indiquée correspond à l'estimation en normes IFRS de l'avantage à sa date d'attribution, telle que présentée par la société. Mais il convient de prendre cette valeur avec prudence : elle n'est que l'estimation en probabilités d'un avantage futur, selon une modélisation toujours discutable. Et son montant effectif plusieurs années après l'attribution, lorsque les actions deviennent cessibles, peut être très différent pour le bénéficiaire, à la hausse comme à la baisse.

Si les 36 sociétés du CAC 40 suivant la présentation Afep/Medef et/ou AMF des rémunérations ont désormais adopté des normes relativement standardisées, l'information est de moins bonne qualité pour les quatre autres de droit étranger (Airbus et surtout ArcelorMittal, LafargeHolcim et Solvay).

Comme en 2014, Veolia n'indique pas la valorisation d'un instrument de rémunération en actions supposant un investissement de ses bénéficiaires : le package du dirigeant indiqué dans le document de référence (et donc dans les tableaux ci-dessus) est diminué d'autant.

Par ailleurs, à la date de cette étude, Carrefour n'avait pas encore publié son document de référence : seules les informations sur les rémunérations fixe et variable de Georges Plassat, communiquées séparément, sont donc connues.

Enfin, certains cas particuliers méritent attention et sont signalés par des notes de bas de page figurant au-dessus de cette section.

Données boursières

Les capitalisations et les performances des actions en 2015 ont été collectées sur Bloomberg. Il s'agit des capitalisations au 31 décembre 2015 et des rendements totaux pour les actionnaires de chaque action, c'est-à-dire sa variation sur l'année augmentée le cas échéant d'un dividende réinvesti.

S'agissant de l'alignement des intérêts des actionnaires et des dirigeants, principe fondateur dans les lignes directrices fixant les rémunérations des dirigeants d'entreprises cotées, c'est bien la rentabilité totale pour l'actionnaire qui apparaît le meilleur indicateur. En effet, les résultats financiers des entreprises sont plus difficiles à interpréter. En particulier, les normes IFRS peuvent entraîner un décalage important entre performance effective et résultat net publié. Cependant, la performance financière doit être d'abord rapprochée de celles des entreprises similaires, davantage qu'appréciée dans l'absolu ou même en variation d'une année sur l'autre.

Sujets les + commentés