Il a osé. Une provocation qui a dû faire hurler rue de la Ville-l'Eveque, au siège parisien d'Iliad, la maison-mère de Free. Parlant du lancement de sa future banque 100% mobile, Stéphane Richard, le PDG d'Orange, a lâché en janvier dernier, avec la gourmandise qu'on imagine :

« Si j'osais le mot, je dirais que nous voulons être le Free de la banque, en se situant volontairement moins cher que ce qui existe aujourd'hui et aussi transparent sur les conditions de tarification. »

Orange, l'opérateur historique des télécoms, se comparant au nouvel entrant du mobile qui a mis le secteur à feu et à sang ? La formule a de quoi faire sourire. Qui mieux que Free lui-même pourrait lancer un vrai service de rupture dans le domaine de la banque ? « C'est Free qui va réinventer la banque ... Pas Orange », objecte un certain « #FreeBank » sur Twitter. Ce compte sous pseudo « @MyFreeBank » aux maigres 12 followers tente de créer le buzz sur le sujet depuis quelques jours, relayant et commentant toutes sortes d'articles, récents ou anciens, faisant référence à Free dans la banque ou à l'imminente arrivée d'Orange Bank, raillée évidemment.

Du côté de chez Free, un dirigeant nous assure :

« Pas de projet à ma connaissance ».

Une source proche ironise :

« Il ne peut y avoir qu'un Free de la banque et Orange s'est autoproclamé ! »

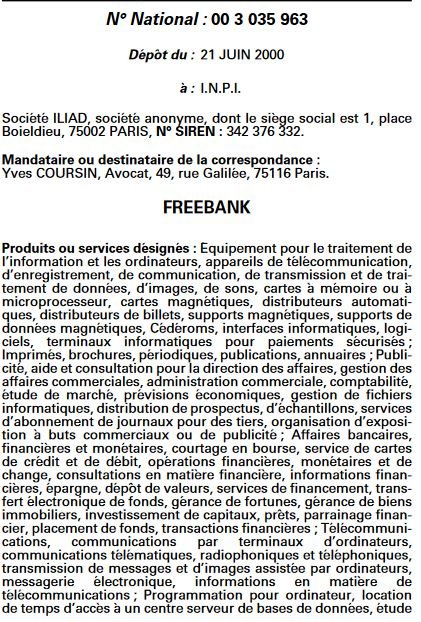

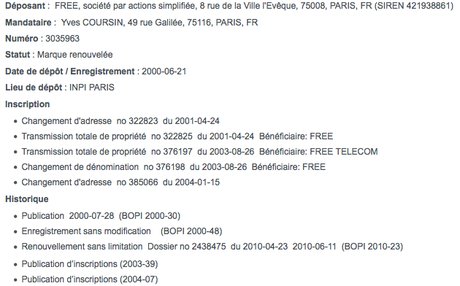

Marque déposée à l'INPI

Pourtant, il y a bien une marque française FREEBANK qui a été déposée par Iliad à l'INPI, l'Institut national de la propriété intellectuelle.

La marque a été déposée à l'INPI dès juin 2000 et renouvelée « sans limitation » en 2010, avec des champs d'application très vastes tels que:

« Affaires bancaires, financières et monétaires, courtage en bourse, service de cartes de crédit et de débit, opérations financières, monétaires et de change, consultations en matière financière, informations financières, épargne, dépôt de valeurs, services de financement, transfert électronique de fonds, gérance de fortunes, gérance de biens immobiliers, investissement de capitaux, prêts, parrainage financier, placement de fonds, transactions financières. »

(extrait de la notice de marque enregistrée auprès de l'INPI)

Est-ce une simple marque dormante ? Free en a déposé assez peu (Free Poker, La République du Net, Live Chat, Pop, Toobo).

« Diviser les frais par 14 »

En janvier 2012, lors de l'arrivée de Free Mobile, de nombreux internautes interpellaient Xavier Niel, promu champion du pouvoir d'achat, pour qu'il se lance dans le secteur de la banque. Sur Twitter, le fan avançant masqué essaie de rallier des supporters du milliardaire des télécoms, sous le slogan : "Si toi aussi tu veux que Xavier crée sa #FreeBank follow #MyFreeBank. Xavier est capable de disrupter la Banque et même d'uberiser #OrangeBank, rejoignez nous." Il affirme même « Free va le faire aussi mais à sa manière ... » Fan isolé ou téléguidé par l'état-major facétieux de Free ? Mystère.

Un twitto rêve d'une offre alléchante : « un compte bancaire et une visa pour 2€ par an si t'as une ligne Free Mobile ». Ou bien « diviser nos frais par 14 » suggérait un autre il y a quatre ans, alors que les frais bancaires ont beaucoup augmenté ces dernières années.

Free est semble-t-il déjà bien occupé par son aventure italienne. Le dynamiteur des télécoms est-il en embuscade prêt à dégainer sa propre offre pour torpiller le lancement d'Orange Bank prévu début janvier ? Ou en phase d'observation, attendant de voir comment son grand concurrent du mobile parvient à faire un levier de sa base clients et de sa marque ? Cependant, Free ne dispose pas du vaste réseau de boutiques d'Orange pour commercialiser une offre bancaire : en mode 100% Web et mobile, il se retrouverait dans un paysage déjà bien encombré de la banque en ligne.

Frédéric Oudéa, le patron de la Société Générale, avait d'ailleurs déclaré en janvier que:

« Le Free de la banque en France cela existe, et ça s'appelle Boursorama ! », filiale de la Soc Gen qui revendique 900.000 clients.

Courtier en assurances et Fintech

Pour l'instant, Free n'a fait aucune incursion dans la banque ou le crédit (c'est son partenaire Crédit Agricole Consumer Finance qui finance les téléphones). Est-ce la licence bancaire, qui nécessite un agrément de l'Autorité de contrôle prudentiel et de résolution (ACPR, Banque de France), qui le freine ? Free avait dû se montrer très patient et tenace pour obtenir sa licence de téléphonie mobile. C'est pour aller plus vite qu'Orange a racheté Groupama Banque, titulaire d'une licence, et acquis des compétences en externe : c'est l'ex-patron de BforBank et d'ING Direct en France qui dirige Orange Bank.

En revanche, Iliad possède un petit courtier en assurances, Assunet, qui a réalisé 1,9 million d'euros de chiffre d'affaires en 2015, selon le document de référence. Par ailleurs, Xavier Niel investit dans de nombreuses startups, en particulier dans la Fintech, via son fonds d'amorçage Kima Ventures, dont la star européenne du secteur, la britannique Transferwise, et plusieurs jeunes pousses française telles que Prêt d'union, Afrimarket, Finexkap, Paymium et tout récemment PayFit.

Le milliardaire des télécoms, onzième fortune de France, a aussi participé au lancement de Bankiwi, la tirelire en ligne pour les ados, avec Céline Lazorthes de Leetchi. Selon nos informations, il aurait investi à titre personnel plusieurs millions d'euros dans d'autres entreprises voulant démocratiser les services financiers, mais aux entreprises.

Pour lancer des services au grand public, « il ne faut pas se rater, il y a un risque réputationnel », avertit un connaisseur du sujet. Risque auquel s'expose d'ailleurs Orange.

SFR et le paiement mobile façon Square

Si Orange y a vu un relais de croissance rentable, et un timing idéal avec la simplification de la mobilité bancaire l'an prochain, pourquoi ne pas aller y regarder de plus près ? C'est la question que se pose un autre de ses concurrents. « SFR est en train de s'agiter sur la question. Patrick Drahi aurait fait part de son mécontentement à Michel Combes sur l'absence d'initiative dans ce domaine », croit savoir une source du secteur.

A l'INPI, aucune marque enregistrée du type "SFR Banque" ou "SFR Bank". En revanche, l'opérateur a déposé une demande de marque Let's pay by SFR en mars dernier, précisée en juillet, et portant notamment sur les champs (toujours très larges pour ne pas insulter l'avenir) :

« Transferts électroniques de fonds ; services d'information, de consultation en matière bancaire et financière ; affaires financières ; affaires monétaires ; opérations monétaires ; service de porte-monnaie électronique ; paiement par numéros de cartes ; service de paiement par voie électronique ; les services précités étant exclusivement utilisés en support d'un terminal de paiement ou d'un module de paiement à distance associé à un logiciel, permettant à un commerçant, via abonnement, d'effectuer des encaissements en carte bancaire. »

Interrogé, SFR nous explique qu'il s'agit en fait d'une solution qui sera destinée aux commerçants, leur permettant d'accepter la carte de crédit en mobilité, à la façon de l'Américain Square, la société de Jack Dorsey.

Flop de la carte bancaire

L'opérateur télécoms de Patrick Drahi a déjà lancé la solution SFR Pay, qui permet de régler certains services sur sa facture mobile directement depuis son smartphone, par exemple l'achat de vidéos sur Dailymotion, un abonnement à Meetic, ou le stationnement à Marseille.

Et SFR a monté il y a dix-huit mois sa business unit « m-paiement, m-banking et smart services », dont la directrice indique sur son profil professionnel que sa mission consiste entre autres en l'« élaboration d'une stratégie de diversification dans le secteur bancaire (Banque Mobile) ».

Pour autant, officiellement, l'opérateur nous indique qu'il est concentré en priorité sur sa stratégie de diversification dans les contenus, d'une part, et sur le développement des nouveaux moyens de paiement sur mobile, d'autre part. Peut-être a-t-il été échaudé par le flop de sa carte bancaire prépayée SFR PayCard, proposée en 2012 avec Mastercard et l'allemand Wirecard, arrêtée deux ans plus tard ? Outre-mer, une carte similaire signée Visa, d'une autre société du groupe Altice (la maison-mère de SFR), OPS, qui a le statut d'établissement de paiement, fonctionnerait plutôt bien.

Si l'expertise est présente dans le groupe, le sentiment est, chez SFR, qu'il n'y a « pas d'urgence » pour se lancer comme une banque de plein exercice, ce qui lui apparaît comme « un gros challenge », alors qu'il existe d'autres options réglementaires.

Chez Bouygues Telecom, l'aventure bancaire semble pour l'heure écartée :

« pas de diversification dans la banque pour nous », confie une porte-parole de la filiale de Bouygues.

Sa nouvelle directrice de la stratégie est pourtant une ancienne de Boursorama...

Sujets les + commentés