Adieu Perp, Perco : comment Bercy espère doper l'épargne retraite

Photo d'illustration

Reuters

Photo d'illustration

Reuters

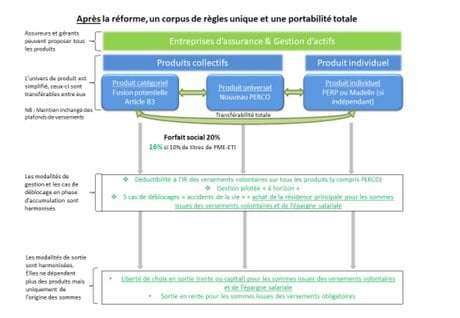

Simplicité et flexibilité : ce sont les deux principes qui ont inspiré la réforme de l'épargne retraite, voulue par le ministre de l'Économie et des Finances, Bruno Le Maire. Le gouvernement a adopté ce mercredi 24 juillet en conseil des ministres une ordonnance concernant cette réforme inscrite dans la loi Pacte. Ce texte d'application qui sera publié dans la semaine crée trois nouveaux produits d'épargne retraite qui pourront être commercialisés dès le 1er octobre 2019 : un produit collectif, ouvert à tous les salariés, qui a vocation à remplacer l'actuel Perco, un produit pour certaines catégories de salariés (remplaçant les contrats du régime "article 83") et un produit individuel (appelé classiquement Plan épargne retraite PER, remplaçant le Perp et les contrats Madelin).

Les épargnants auront la possibilité s'ils le souhaitent de transférer leur épargne dans un de ces nouveaux produits dès le 1er octobre et les entreprises pourront faire évoluer leur produit d'épargne retraite. Les anciens contrats (Perp, Madelin, Préfon, Corem, CRH, Perco, article 83) seront fermés à la commercialisation au 1er octobre 2020. Les versements resteront possibles sur les anciens contrats.

Le ministre se désole que l'épargne retraite soit si peu développée en France : 230 milliards d'euros au total, contre plus de 1.700 milliards d'euros pour l'assurance vie et près de 400 milliards d'euros pour le livret A et le LDDS livret de développement durable et solidaire). Il insiste néanmoins : « L'épargne retraite supplémentaire n'a pas vocation à se substituer au régime de retraites par répartition qui demeurera le socle principal de la retraite des Français ».

Un dispositif est même prévu pour inciter les épargnants à transférer leur assurance vie vers un produit retraite jusqu'au 1er janvier 2023 : tout rachat d'un contrat d'assurance vie de plus de 8 ans fera l'objet d'un abattement fiscal doublé (sous réserve d'intervenir au moins 5 ans avant le départ en retraite).

Ces nouveaux contrats seront plus flexibles, plus harmonisés et plus avantageux fiscalement. En particulier, au moment du départ en retraite, les épargnants pourront choisir librement que les retraits soient effectués en capital, et plus seulement en rente, pour les sommes issues de versements volontaires, ou une combinaison des deux. Un changement qui a fait grincer des dents chez les assureurs. Les conditions de sortie anticipée, avant la retraite, sont aussi élargies : elles ne concernent plus seulement les accidents de la vie, mais s'étendent à l'achat de la résidence principale (pour les versements volontaires et ceux de l'épargne salariale).

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

Les versements volontaires seront déductibles de l'impôt sur le revenu pour tous les produits dans la limite des plafonds existants.

Le texte prévoit aussi la portabilité de tous les produits d'épargne retraite : les frais de transfert ne devront pas excéder 1% des encours avant le cinquième anniversaire du contrat et seront gratuits au-delà. L'objectif est de stimuler la concurrence, de faire baisser les frais et de favoriser la mobilité de l'épargne retraite, vers les gestionnaires d'actifs par exemple qui se positionnent en rivaux des assureurs.

Le gouvernement veut aussi favoriser l'investissement en actions, au détriment des emprunts d'État : la gestion "pilotée" c'est-à-dire confiée à un professionnel qui décidera l'allocation en fonction de l'horizon d'investissement, sera proposée par défaut.

--

À lire également

[Les nouvelles règles de l'épargne retraite. Cliquer ici pour zoomer. Crédit : ministère de l'Économie et des Finances]