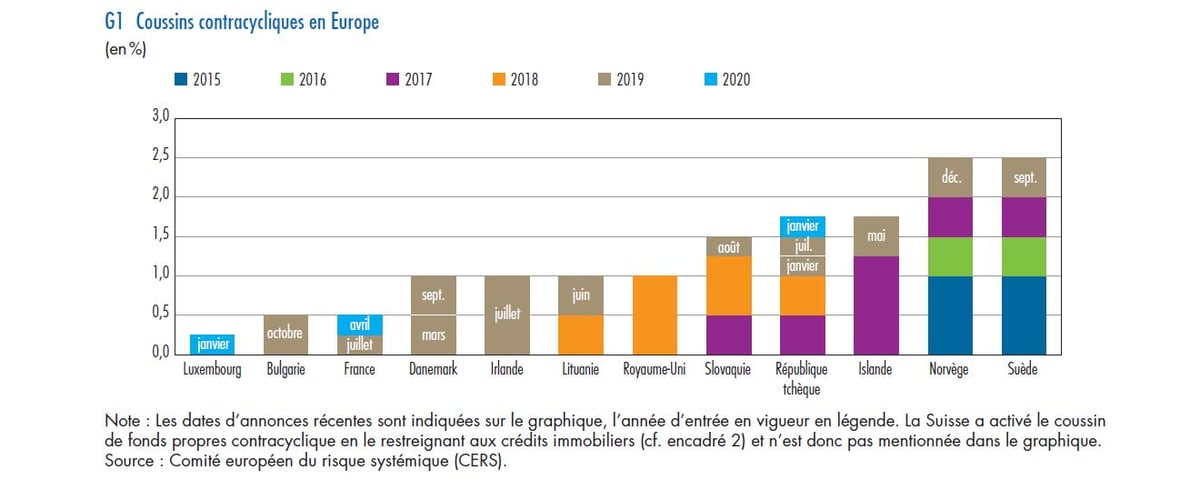

Dix pays de l'Union européenne, mais aussi l'Islande et la Norvège, ont mis en place des "coussins contracycliques", des exigences réglementaires de fonds propres supplémentaires imposées aux banques.

Banque de France

Flambée du crédit : le Haut conseil de stabilité financière maintient sa vigilance

L'endettement bancaire des ménages (+6,3% sur un an en avril) et celui des entreprises (+6,6%) en France continuent de croître à un rythme soutenu. Malgré la croissance plus molle, le Haut conseil de stabilité financière, présidé par Bruno Le Maire, n'a pas réduit le matelas de fonds propres supplémentaires que devront constituer les banques françaises. Explication.

[Article mis à jour le 14 juin avec la précision sur la BaFin en Allemagne]

Si la croissance économique donne de petits signes de faiblesse, conduisant la Banque de France à réviser à la baisse son estimation à 1,3% cette année, la dynamique du crédit, elle, ne fléchit pas. La hausse de l'endettement des entreprises « reste marquée », a relevé le Haut Conseil de stabilité financière (HSCF) qui s'est réuni ce mardi 11 juin à Bercy, sous la présidence de Bruno Le Maire, le ministre de l'Economie et des Finances : +5,7% en mars sur un an et +6,6% en avril pour le seul crédit bancaire, selon la Banque de France.

Du côté des ménages aussi, l'appétit pour le crédit reste fort : l'encours de prêt aux particuliers a progressé de 6,3% sur un an en avril 2019, « principalement porté par le crédit immobilier (+6,2%) » et cette hausse des prêts à l'habitat est deux fois plus rapide que celle des prix de l'immobilier (+3% sur un an au premier trimestre). Les conditions d'octroi des prêts s'assouplissent (en termes de maturité et de taux d'effort) tandis que les taux demeurent à des niveaux « historiquement bas ».

« Le HCSF considère quele risque de crédit des ménages emprunteurs demeure maîtrisé. Mais il maintient savigilanceà cet égard car il estime que les évolutions actuelles constituent un risque à moyen-terme, dans un contexte où les pratiques commerciales des établissements peuvent faire du crédit immobilier un produit d'appel et où les conditions d'octroi se dégradent » a indiqué l'instance dans un communiqué publié mardi soir.

Vigilance maintenue donc mais pas de mesure renforcée : le Haut conseil a décidé de maintenir sa décision d'imposer aux banques françaises de se doter d'un matelas de fonds propres supplémentaires : un surplus de 0,25% des actifs pondérés des risques dès le 1er juillet 2019 puis le double (0,5%) au 2 avril 2020. Les banques, qui avaient fortement critiqué cette décision du relèvement du coussin en mars, seront sans doute soulagées. Un délai réglementaire de douze mois s'applique entre la décision et la date d'entrée en vigueur.

Taux d'endettement privé de 132,3% du PIB

Appelé « coussin contracyclique », cet instrument à disposition des autorités macro-prudentielles européennes depuis janvier 2016 est présenté comme un levier de politique économique en cas de crise, destiné à améliorer la résilience des banques et à limiter la hausse excessive du crédit. Actuellement, dix pays de l'Union européenne mais aussi l'Islande et la Norvège ont « activé » ce coussin contracyclique, qui peut théoriquement atteindre 2,5%. C'est en Suède que la surcharge en capital sera la plus élevée : elle atteindra 2,5% en septembre, comme en Norvège (en décembre). La France se situe au troisième rang, derrière le Luxembourg et la Bulgarie, à 0,5%, soit deux fois moins que l'Irlande ou le Royaume-Uni.

En Allemagne, le comité de stabilité financière a recommandé le 27 mai dernier au superviseur, la BaFin, d'activer un coussin contracyclique de 0,25% au troisième trimestre, qui entrerait en vigueur un an plus tard. L'Espagne et l'Italie n'ont pas encore adopté cet instrument, mais ces pays ne connaissent pas la même dynamique de crédit que le nôtre.

Newsletter

Industrie et service

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

L'endettement du secteur privé non financier a atteint 132,3% du PIB français au quatrième trimestre 2018, en hausse de plus de quatre points sur un an, contre 118,9% en moyenne dans la zone euro, 92,2% en Allemagne et 106,2% en Italie (155,5% au Royaume-Uni).

« La dynamique observée ces dernières années a conduit la France à un taux d'endettement des agents privés non financiers aujourd'hui élevé et qui est supérieur à la moyenne de la zone euro » a rappelé le Haut conseil de stabilité financière.

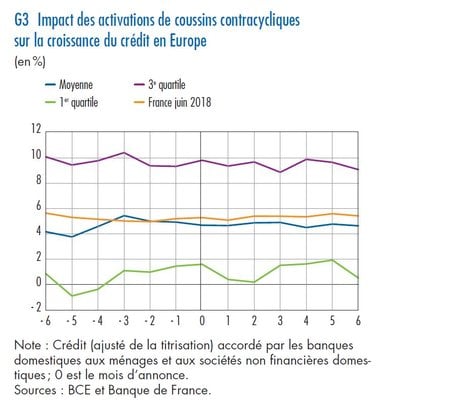

Une étude de la Banque de France a montré que l'activation de ces coussins n'a eu « aucun impact notable sur la croissance du crédit ». L'objectif n'est pas de porter un coup d'arrêt brutal au crédit mais de préparer les banques à une crise : en cas de retournement du cycle financier, ce coussin serait relâché, permettant aux banques de mobiliser cette réserve de capital, pour préserver leur capacité à prêter, notamment aux TPE-PME, très dépendantes du crédit bancaire.

Cas à part, la Suisse a choisi d'appliquer un coussin contracyclique uniquement sur l'exposition des banques au crédit immobilier sur des biens situés dans le pays, afin de prévenir une éventuelle bulle.