Selon l’Observatoire de la Fintech, les levées de fonds ont légèrement progressé en 2020, ce qui dénote un coup de frein par rapport à 2019. Ce sont les petites opérations qui ont le plus souffert de la crise sanitaire. L’année a également été caractérisée par la montée en puissance de l’Assurtech et par l’arrivée de la big tech chinoise Tencent en France.La fintech Lydia, un des acteurs phares du paiement mobile en France, aura ouvert et clôturé l'année 2020 en beauté. Après avoir finalisé une première levée de fonds de 40 millions d'euros en janvier, la startup a annoncé ce mois une extension de cette opération à hauteur de 72 millions d'euros, ce qui porte le total de cette « série B » (pour financer le développement commercial) à 112 millions d'euros, un record pour la Fintech française. Preuve que ce secteur a finalement bien encaissé le choc de la pandémie.

C'est ce que montre l'Observatoire de la Fintech dans sa dernière édition semestrielle. Les levées de fonds observées en 2020 s'inscrivent en légère hausse de 4 % à 664 millions d'euros. Et encore, ces chiffres, arrêtés au 15 décembre, ne prennent pas en compte la dernière levée de Lydia. En l'intégrant, le montant total atteint 736 millions, soit une croissance de 15%. Toutefois, la progression est loin d'atteindre celle de 2019, soit 60%.

Les petites opérations les plus touchées par la crise

« Sans la crise, ces montants auraient atteint sans doute le milliard d'euros », estime Michäel Ptachek, président de l'Observatoire de la Fintech. « Après un bon premier trimestre et quelques opérations déjà engagées au second trimestre, l'activité s'est nettement tassée au second semestre, notamment pour les petites opérations de financement early stage, ce qui pourrait créer en 2021 des ruptures dans le cycle de financement des plus jeunes startups », précise-t-il.

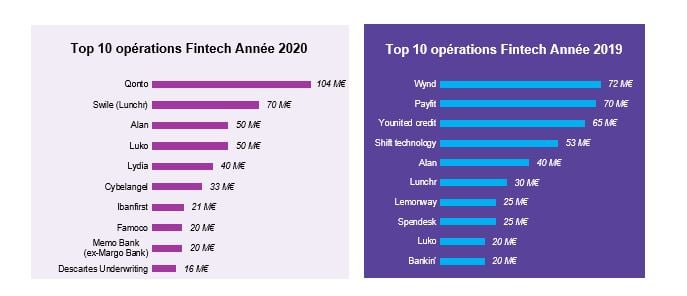

Dans le détail, le nombre de transactions a effectivement baissé (58 opérations en 2020 contre 85 en 2019), avec un ticket moyen qui a mécaniquement fortement progressé à 11,4 millions d'euros (+50%). Mais, sur les grosses opérations, les dix premières levées de 2020 ont attiré autant de capitaux de l'année précédente (423 millions contre 420 millions). Dans le trio de tête du palmarès 2020, nous trouvons (hors extension de Lydia) Qonto (financement de TPE/PME), Swile (titres-restaurant dématérialisés) et Alan (mutuelle de santé pour les entreprises).