Joko, la Fintech qui veut transformer la carte bancaire en carte de fidélité universelle

Juliette Raynal

Photo d'illustration

Joko

Juliette Raynal

Photo d'illustration

Joko

S'appuyer sur les données bancaires pour développer des programmes de fidélité personnalisés. C'est ce que propose la Fintech Joko, qui vient d'officialiser une première levée de fonds de 1,6 million d'euros auprès de Partech, Axeleo Capital, Lafayette Plug&Play et plusieurs business angels.

Créée en 2018, la jeune pousse parisienne, passée par plusieurs incubateurs dont Wilco, Agoranov, Lafayette Plug&Play, et maintenant accélérée au sein du Startup Garage de Facebook à Sation F, zappe la carte de fidélité. Elle propose à la place un programme multi-enseignes basé sur les données bancaires des utilisateurs, recueillies avec leur consentement.

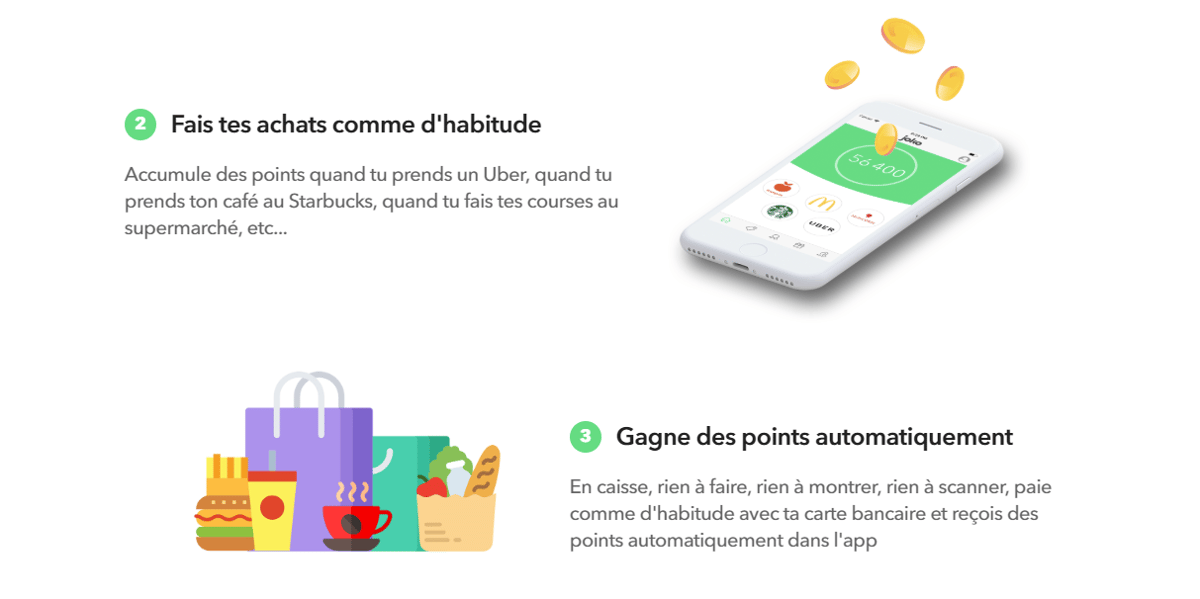

Dans les détails, pour bénéficier de ce programme de fidélité d'un nouveau genre, l'utilisateur doit d'abord télécharger l'appli mobile Joko, puis renseigner ses identifiants bancaires pour que l'application se connecte à sa banque par l'intermédiaire de Budget Insight, un agrégateur de comptes bancaires utilisé ici en marque blanche. L'utilisateur cumule ensuite automatiquement des points de fidélité dès qu'il utilise sa carte bancaire chez un commerçant partenaire. "Pour le moment, nous comptons une dizaine d'enseignes partenaires comme Le Printemps, la Fnac, Franprix, Leroy Merlin, Birchbox et Heetch", précise l'entrepreneur. Au total, les enseignes physiques partenaires représentent 2.500 points de vente.

Dans ces points de vente, plus besoin de scanner une carte en caisse. L'utilisateur est automatiquement notifié après sa dépense et peut consulter ses points dans l'application, qu'il peut échanger en bons d'achat ou convertir en dons pour des associations. La Fintech analyse ensuite les données de transactions pour identifier les commerçants où les dépenses ont été réalisées et proposer des offres personnalisées en fonction des habitudes de consommation des utilisateurs.

"Pour les enseignes partenaires, c'est un levier de fidélisation et d'acquisition. C'est un moyen de faire venir plus souvent des clients qui venaient déjà. Cela a un réel impact sur la fréquence d'achats", assure Xavier Starkloff, qui se rémunère auprès des commerçants. "A partir de statistiques agrégées et anonymisées nous permettons aux enseignes de comprendre la performance de leurs programmes", ajoute-t-il.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

Grâce à cet argent frais, Joko, qui emploie une quinzaine de personnes, entend recruter davantage de développeurs et de data scientists pour poursuivre ses développements technologiques. La Fintech revendique plusieurs dizaines de milliers d'utilisateurs, dont 80% ont entre 25 et 30 ans.

À lire également

Joko n'est pas la seule Fintech à vouloir exploiter les données bancaires pour développer des programmes de fidélité à la fois globaux et personnalisés. Paylead a bâti une approche similaire, à une différence près : les programmes de fidélité sont proposés via les banques et assureurs des clients. La marque Paylead, elle, n'apparaît à aucun moment.

Pour transformer son pari, Joko devra relever le défi de la notoriété et donc, sans aucun doute, lever des fonds supplémentaires.

Juliette Raynal