Payer pour un rendez-vous à la banque ? Maxi 24 euros pour les Français

Photo d'illustration

SG

Photo d'illustration

SG

Comment rester rentable quand les taux d'intérêt historiquement bas laminent leur marge et que des néobanques font de l'œil à leurs clients avec des offres complètement gratuites ? Toutes les pistes sont bonnes à explorer pour les banques de détail européennes, au moment où l'équation se complique avec la récente nouvelle baisse de taux décidée par la Banque centrale européenne (BCE). L'une de ces pistes consiste à facturer le rendez-vous avec un conseiller ! L'accès à un conseiller bancaire disponible est-il considéré comme un dû pour les clients de banque traditionnelle ? Considérant que les services bancaires de base sont en train de se « commoditiser » et qu'il faut trouver d'autres leviers de création de valeur, le cabinet Deloitte avait déjà testé l'idée dans son étude sur les relations des Français avec leur banque l'an dernier, accueillie avec une certaine tiédeur.

Dans sa neuvième édition, publiée ce mercredi 18 septembre, cette enquête, réalisée auprès d'un échantillon de 3.392 clients de banques françaises (y compris en ligne et néobanques), montre que « les Français sont de plus en prêts à opter pour un compte gratuit avec rendez-vous payant ».

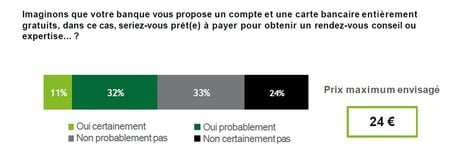

Dans le détail, les sondés sont 11% à se dire prêts et 32% « probablement prêts » à payer pour obtenir un rendez-vous conseil ou expertise, en imaginant que leur banque propose un compte et une carte bancaire entièrement gratuits, contre 33% probablement pas et 24% certainement pas.

--

[Les Français pas tous opposés à la facturation du rendez-vous. Crédit : Deloitte]

Les banques ont eu tendance ces dernières années à supprimer les agents d'accueil en agence, face à une moindre fréquentation, et à faire monter en compétence leurs conseillers afin de les spécialiser dans des domaines d'expertise comme la gestion de patrimoine, l'immobilier, le divorce, la succession, etc, pour répondre à des moments de vie dans lesquels les clients ont besoin d'être accompagnés mais n'ont pas toujours le sentiment de l'être par leur banquier.

Et ce rendez-vous ne génère pas forcément 100 euros de produit net bancaire. L'équation s'annonce compliquée pour les banques se lançant dans cette voie. Le conseil payant pourrait être déduit ensuite des frais de dossier par exemple, comme un devis peut l'être sur la facture définitive de certains prestataires. Une grande banque française nous a confié y réfléchir sérieusement.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

Quant au revers de la médaille, la banque gratuite, elle demeure un sujet de crispation dans la profession. Sous l'effet de la réglementation, les banques, tenues de clarifier leurs brochures tarifaires, avaient généralisé les frais de tenue de compte à partir de 2016. Elles ont dû aussi s'engager à plafonner les frais pour la clientèle fragile et à geler les tarifs cette année, pendant la crise des Gilets jaunes.

«

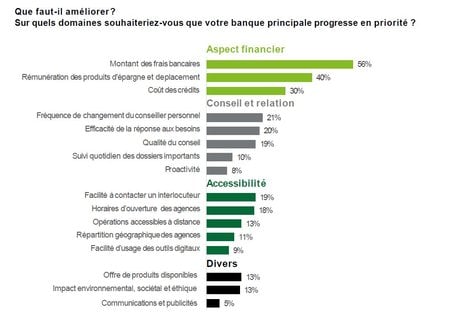

sur quels domaines souhaiteriez-vous que votre banque principale progresse en priorité ?»,

les Français sondés répondent à 56% le montant des frais bancaires, devant la rémunération des produits d'épargne et de placement (40%) et le coût des crédits (30%), alors que la facilité d'usage des outils digitaux, très mise en avant par toutes les banques, n'arrive que loin derrière à 9%. Ce qui peut vouloir dire qu'ils sont très satisfaits des applis de leur banque ou que leur préoccupation est tout simplement ailleurs !La banque gratuite, c'est aussi une question de principe, et de modèle d'affaires. Au lancement d'Orange Bank, dont le service de base (compte et carte) est gratuit (sous réserve d'effectuer trois opérations par mois), le patron de Société Générale, Frédéric Oudéa, avait insisté sur le fait que « la banque n'est pas gratuite », puisqu'elle nécessite notamment « des investissements pour garantir la sécurité des dépôts et la sécurité des données ». Sa filiale en ligne Boursorama pratique toutefois le tout-gratuit et les offres de bienvenue, ce qui l'empêche d'être rentable, comme Orange Bank. Crédit Agricole a lancé de son côté une offre entrée de gamme à 2 euros par mois baptisée Eko en mettant en avant qu'elle donnait accès à un conseiller dans l'agence de son choix.

À lire également

L'enjeu de la banque dite du quotidien reste central pour les banques. Elles ont besoin des dépôts pour pouvoir réaliser leur métier d'intermédiation et accorder des prêts. Elles ne peuvent se passer de la banque transactionnelle, tous les flux de paiement qu'elles ne doivent pas laisser filer chez les néobanques, au risque de perdre l'accès à de précieuses données qui pourraient être exploitées pour proposer des offres ciblées.

[Les domaines que les banques doivent améliorer en priorité. Crédit : Deloitte]