Soulagées, les banques françaises, et plus largement européennes, peuvent respirer : il n'y a pas eu d'accord de compromis en leur défaveur conclu à l'issue de la réunion du Comité de Bâle mercredi et jeudi à Luleå, en Suède. Cette instance internationale, qui rassemble les banques centrales et autorités financières d'une trentaine de pays, débat depuis des mois de la réforme des règles mondiales de solvabilité des banques, décidée après la faillite de Lehman Brothers et la crise financière mondiale.

La réunion de deux jours du comité de supervision bancaire s'est terminée sans publication d'un communiqué final, ce qui acte l'absence d'accord, en silence.

« Le comité continue de faire des progrès en vue d'aboutir à un accord sur le plancher (output floor), y compris lors de la réunion de cette semaine.

Ce qui est important est qu'il y a une profonde envie de toutes les organisations membres du comité de conclure dès que possible » a commenté tout en euphémisme le président du Comité de Bâle, le suédois Stefan Ingves, dans une déclaration adressée vendredi aux médias s'enquérant du résultat.

La guerre des normes

La prochaine réunion formelle du Comité de Bâle se tiendra les 13 et 14 septembre dans la ville suisse. Les discussions se poursuivront d'ici là mais ne reprendront pas sur les mêmes bases :

« La proposition des Américains d'un plancher à 75% a été écartée » confie une source proche des négociations.

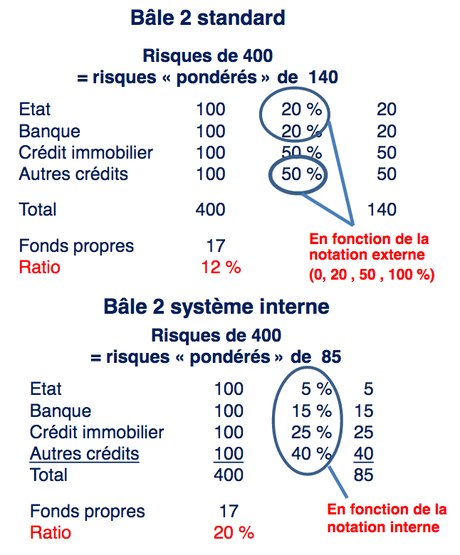

Ce "plancher" est le sujet hautement technique sur lequel achoppent les discussions. Il s'agit en fait de deux modèles d'évaluation des risques dans les bilans des banques qui s'opposent, ces modèles servant à calculer le montant minimal de fonds propres qu'elles sont tenues de détenir.

En résumé, il y a d'un côté la méthode standard, longtemps la norme, toujours appliquée aux Etats-Unis, qui consiste à affecter la même probabilité de défaut à chaque catégorie d'actifs, sans nuance (les Etats à zéro, les crédits immobiliers à 50%, les prêts aux entreprises à 100%). De l'autre, les systèmes de notations internes, d'après les données propres des banques, permettent de pondérer le risque en fonction de la probabilité de défaut et de la perte en cas de défaut, et de mieux prendre en compte les garanties.

Les Américains militent pour réduire l'écart entre les deux en introduisant un "plancher" (dit "capital output floor") : il serait impossible aux banques utilisant des modèles internes de descendre sous 75 % du résultat en méthode standard.

« C'est la guerre des normes, un peu comme dans les télécoms : ceux qui les dictent ont un avantage concurrentiel » analyse une source bancaire française.

["Bâle 1, 2, 3... De quoi s'agit-il ?" ACPR-Banque de France]

Deux philosophies de la gestion du risque

La méthode standard a le défaut d'être trop uniforme : comment justifier que le même risque de 100% soit affecté à toutes les entreprises, « même dotées de toutes les garanties et bien notées » relève ainsi l'Autorité de contrôle prudentiel et de résolution (ACPR-Banque de France) « alors que certains États de l'OCDE, pourtant pondérés à 0%, ont pu se révéler risqués. » Mais les modèles internes donnent aux banques « une certaine liberté dans la modélisation de leurs risques » souligne la Banque centrale européenne, dont il ne faudrait pas non plus qu'elles abusent, dans le seul objectif de minimiser les risques réels et le matelas de fonds propres nécessaires.

« Ce sont deux philosophies de la gestion du risque totalement différentes » résume le directeur financier d'une grande banque française.

« Devoir évaluer sa perte en cas de défaut introduit beaucoup de discipline. La méthode standard incite à prendre plus de risques » fait-il valoir.

Les modèles internes, introduits par la précédente réforme, les accords de Bâle 2, n'ont pas été appliqués par les banques américaines et leur mise en place a « coûté des milliards d'euros en systèmes d'information sophistiqués aux banques européennes » souligne ce banquier, qui s'emporte : « on ne va pas tout mettre à la benne pour faire plaisir aux Américains ! »

Renforcer les contrôles des banques centrales

Un accord sur le plancher de 75% était le scénario catastrophe redouté par les banques européennes, allemandes, néerlandaises et françaises, ces dernières ayant exprimé leurs inquiétudes sur la place publique ces derniers jours. Un peu trop bruyamment au goût du gouverneur de la Banque de France, François Villeroy de Galhau, qui a participé à la réunion de Luleå :

« Un peu de mesure ne ferait pas de mal et notre sujet n'est pas de défendre des intérêts corporatistes » a-t-il tancé la profession vendredi lors d'une conférence organisée par l'ACPR qu'il préside.

« Si un plancher à 75% n'est pas acceptable c'est parce qu'il reviendrait à ce que ce plancher, et donc la méthode standard, devienne la contrainte pour la moitié des banques internationales » a-t-il fait valoir.

Il a plaidé pour la finalisation d'un accord sur un niveau inférieur et fondé sur « des modèles améliorés mais restants sensibles au risque » avec « un renforcement du contrôle des modèles internes. » Mais surtout pas un basculement vers la méthode standard pour tous.

Ce renforcement du contrôle est déjà en cours en Europe : la BCE a commencé à mettre en place en 2015 l'examen ciblé des modèles internes (targeted review of internal models, TRIM), qui vise à « réduire les incohérences et toute variabilité injustifiée lorsque les banques utilisent des modèles internes pour calculer leurs actifs pondérés des risques ». L'objectif est « un système bancaire sain et capable de résister aux chocs » grâce à « une surveillance prudentielle proactive et stricte. »

« A la place du plancher, l'Europe dispose d'une réponse institutionnelle : la revue des modèles internes TRIM de la BCE, qui fonctionne très bien » argue le dirigeant d'une grande banque de la place. « Le système européen est beaucoup plus fiable. »

La méthode standard n'a en effet pas permis d'alerter sur les risques aux bilans des Lehman Brothers & co. « Il y a 300 à 400 faillites bancaires aux Etats-Unis par an » souligne un ancien du Trésor et de la Banque de France. Cependant, les modèles internes ont aussi leurs dérives et n'ont peut-être pas permis de bien évaluer les risques de pertes sur les actifs toxiques de l'espagnole Banco Popular par exemple, qui a récemment frôlé la faillite.

Guerre économique entre Américains et Européens

L'introduction d'un "plancher" risquerait d'obliger les banques utilisant les modèles internes à lever de l'argent pour renforcer leurs propres (augmentation de capital, émission d'emprunt obligataire). Le cabinet McKinsey avait chiffré à 120 milliards d'euros le besoin de fonds propres supplémentaires pour l'ensemble des banques européennes en cas d'application d'un plancher à 75%. Soit plusieurs centaines de millions par banque.

Même à 70% (le niveau de compromis attendu), la Fédération bancaire française (FBF) se plaint que « le coût en fonds propres pour les banques risquerait de faire exploser le coût de certains financements clés, si les contraintes prévues voyaient le jour avec un "floor" à 70% ». En outre, des fonds propres supplémentaires ce sont des profits en plus à mettre en réserve, « bloqués » au lieu d'être prêtés, fait valoir le lobby du secteur. Une vision contestée par des économistes.

« Bloqués, c'est une image » concède une source bancaire. « Les fonds propres, ce ne sont pas des billets ou des lingots au coffre. Il n'y a pas une obligation d'emploi de ces fonds mais ils doivent être sécurisés en cas de pépin et ne peuvent être prêtés : ils ne sont pas remis dans le circuit de l'économie. »

Il risquerait d'y avoir moins de financement pour l'économie réelle, qui, en Europe, dépend davantage du crédit bancaire que des marchés. Et ces fonds placés de façon peu risquée rapportent peu d'argent (les réserves auprès de la BCE sont même taxées, le taux étant négatif de 0,4%).

L'autre dimension qui irrite les banques européennes c'est que cette modification aurait un impact sur la rentabilité de leurs fonds propres, un indicateur phare pour séduire les investisseurs.

« Si on mesure le capital alloué, on va dire que les banques européennes sont moins rentables » s'agace le directeur financier d'un grand établissement de la place.

« Ne soyons pas naïfs. C'est une guerre économique qui se joue dans ce débat sur la régulation. C'est un moyen pour les banques américaines de se renforcer et d'affaiblir les banques européennes » analyse ce dirigeant.

Instrumentalisation de la régulation

L'actualité récente accrédite cette thèse d'une instrumentalisation de la régulation à des fins purement économiques et concurrentielles. Le Trésor américain, dirigé par un ancien de Goldman Sachs, Steven Mnuchin, nommé par Donald Trump, vient de publier un rapport de 150 pages détaillant les mesures envisagées pour alléger la contrainte réglementaire pesant sur les banques américaines, y compris en termes de normes internationales. Le comité de Bâle est évoqué à plusieurs reprises.

« L'impact des standards internationaux sur la compétitivité des institutions financières américaines au niveau mondial exige un réexamen approfondi » affirme sans ambages le rapport. « Les standards réglementaires internationaux doivent seulement être appliqués en prenant en considération leur alignement avec les objectifs nationaux et doivent être adaptés de façon prudente et pertinente afin de répondre aux besoins du secteur des services financiers aux Etats-Unis et du peuple américain. »

Le Trésor américain recommande notamment de différer l'application des nouvelles règles imposées aux banques systémiques du pays en matière de liquidité, de capital, d'endettement et de levier (comme le ratio TLAC et le Enhanced Supplementary Leverage Ratio).

« Il est question d'une possible remise en cause de règles déjà finalisées à Bâle, comme la réforme des risques de marché (le FRTB - fundamental review of trading books) ou le ratio structurel de liquidité (le NSFR - net stable funding ratio) » s'est inquiété le gouverneur de la Banque de France vendredi. En soulignant les conséquences sur « les conditions de concurrence entre banque américaines et européennes.»

Intitulé "un système financier créant des opportunités économiques", le rapport du Trésor américain, qui parle finalement très peu de stabilité financière et de prévention des crises, assume d'ailleurs cette vision de la régulation :

« Le Trésor soutient généralement les efforts en vue de finaliser les éléments restants des réformes internationales du Comité de Bâle, y compris l'établissement d'un plancher de capital basé sur les risques au niveau mondial afin de promouvoir un terrain de jeu plus équitable pour les banques américaines et de renforcer l'adéquation des fonds propres des banques internationales, en particulier les non-américaines, qui, dans certains cas, ont des exigences bien inférieures. »

Sujets les + commentés