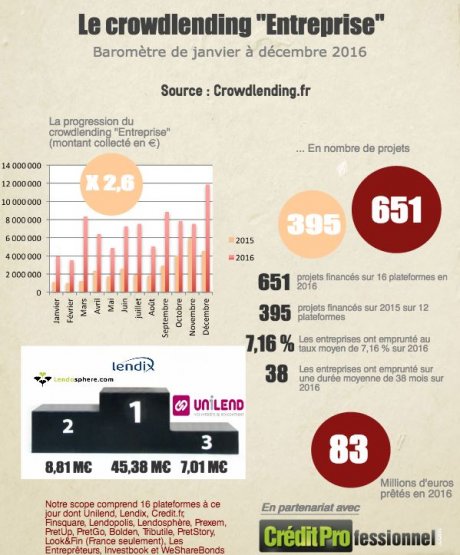

Le jeune marché du financement participatif se porte bien, merci pour lui. Si l'affaire LendingClub - l'éviction en mai du fondateur, français, du pionnier américain du crowdlending, pour avoir vendu des prêts risqués non conformes - avait laissé craindre une crise de confiance, les chiffres récemment publiés sur le marché français sont plus que prometteurs : les montants collectés pour des prêts aux entreprises se sont élevés à 83 millions d'euros en 2016, c'est 2,6 fois plus que l'année précédente, ce qui a permis de financer 651 projets, selon le baromètre de Crowdlending.fr. Le numéro un incontesté est la plateforme Lendix, dont la part de marché dépasse les 50% : elle a prêté 45,3 millions d'euros, soit quatre fois plus qu'en 2015 (11,3 millions). Elle ambitionne d'atteindre 125 millions d'euros cette année.

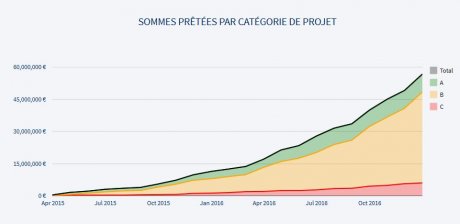

[Les prêts de la plateforme Lendix depuis ses débuts en mars 2015, en fonction du profil de risque du projet]

Le numéro deux, Lendosphère, spécialisé dans les projets de développement durable, est loin derrière (8,8 millions d'euros). En avril dernier, Lendix a racheté le fonds de commerce de Finsquare, ce qui lui a permis d'accroître sa base de prêteurs particuliers : il sont 17.000 aujourd'hui et peuvent prêter de 20 à 2.000 euros par projet. Le marché français, qui a compté jusqu'à 60 plateformes, s'est concentré autour de cinq acteurs, même s'il demeure fragmenté au vu de sa taille, avec une quinzaine de sites.

« Ce n'est pas tant entre concurrents que l'on se bat. Notre principal défi c'est d'évangéliser les chefs d'entreprise, qui n'ont pas encore le réflexe, après avoir emprunté pendant des décennies auprès des banques » nous confie Olivier Goy, le fondateur et président du directoire de Lendix.

Il estime le marché à « 10% à 15% des 80 milliards d'euros de prêts accordés aux PME en France ». De quoi largement continuer à grandir.

« Pas dans les poubelles des banques »

Pourquoi ce mode de financement alternatif, autorisé par une nouvelle réglementation qui a ouvert une brèche dans le monopole bancaire, séduit-il de plus en plus, alors que les banques prêtent à des taux historiquement bas ? Les plateformes de crowdlending prêtent à un horizon généralement plus court (38 mois en moyenne) à des taux relativement élevés de 6% à 7%.

« La première raison de venir sur notre plateforme c'est la rapidité : les entreprises ont une réponse en 48 heures et disposent du cash en une semaine, contre un mois à un mois et demi auprès d'une banque » argumente Olivier Goy.

Il cite l'exemple de « l'entreprise Novae Aerospace, que la BPI nous a adressée, et qui avait besoin de 1,5 million d'euros, notamment pour financer une machine de rivetage automatique ». En moyenne, un projet est financé en moins de dix jours, les prêts allant de 30.000 euros à 2 millions d'euros. Et le tout sans caution personnelle :

« Les banques prêtent à des taux très bas mais en contrepartie elles veulent une caution, un nantissement et n'aiment pas trop financer de l'immatériel, ou une machine qui sera installée dans un autre pays » fait valoir le président de Lendix.

Régulé par l'Autorité des marchés financiers (AMF) et l'Autorité de contrôle prudentiel et de résolution (ACPR-Banque de France), Lendix possède à la fois le statut d'Intermédiaire en Financement Participatif (IFP) et celui de société de gestion de portefeuille. La plateforme se rémunère en facturant aux emprunteurs une commission de 3% de montage de projet sur les prêts conclus et une commission de gestion des flux financiers sur chaque remboursement.

« Nous ne serons pas loin de l'équilibre cette année en France. Il faut atteindre 100 millions d'euros de prêts pour être rentable » estime Olivier Goy.

Pour les prêteurs, qui peuvent participer au financement d'un projet en quelques clics, sur leur ordinateur ou leur smartphone, cela se traduit par une promesse de rendement élevé, autour de 6%, avec une prise de risque relativement limitée. Si Lendix se targue de n'avoir connu qu'un cas de défaut sur 177 projets financés en 22 mois (une entreprise en retard de paiement d'échéances, plus une tentative de fraude traitée par la justice, Qualiop Datawork), c'est parce que la plateforme ne prête qu'à des entreprises rentables, ayant en moyenne entre 10 et 20 salariés, pour 2 millions d'euros de chiffre d'affaires. Elle a même financé trois entreprises cotées en Bourse.

« Pendant longtemps, les banques nous ont dit : "vous allez manger dans nos poubelles et vous intoxiquer, à cause du taux défaut". Or nous ne finançons pas des entreprises déficitaires, mais celles qui sont déjà financées par le système bancaire. Nous sommes complémentaires des banques, nous ne sommes pas des concurrents directs ».

Elles s'en sont rendu compte et l'heure est désormais aux discussions en vue d'un partenariat.

[Le marché du crowdlending en France en 2016. Crédit : Crowdlending.fr]

Financement garanti et croissance "raisonnée"

Autre avantage : le financement est garanti, à la différence des sites de crowdfunding à la Kickstarter. L'offre de prêt est irrévocable, une fois le dossier validé par les équipes d'analyse crédit de la startup de 40 personnes (qui compte en recruter 32 cette année). Comme les grands acteurs anglo-saxons, Lendix a opté pour le modèle de financement associant particuliers et institutionnels, ces derniers investissant à travers le fonds de Lendix, qui disposera de 75 millions d'euros cette année. CNP Assurances, Matmut et Zencap AM sont à la fois devenus actionnaires de Lendix en avril dernier et prêteurs sur la plateforme.

« Il n'y a pas de risque "réputationnel" pour l'entreprise », insiste Olivier Goy, « c'est clé pour les emprunteurs de meilleure qualité », à l'image du célèbre Alain Ducasse qui avait essuyé les plâtres de la plateforme en mars 2015 pour sa manufacture de chocolat et ses bistrots parisiens.

Ce modèle lui permet aussi de proposer des prêts plus importants que d'autres plateformes, même si le site se défend de chercher les plus gros dossiers et affirme vouloir couvrir « le plus large spectre ».

« Grandir c'est bien, mais il faut grandir avec une croissance « raisonnée ». On ne veut pas financer n'importe quel dossier, on fait très attention au taux de défaut. Nous investissons à chaque fois aux côtés des particuliers, nous avons du « skin inthe game » comme on dit dans le secteur » autrement dit des intérêts alignés sur ceux des prêteurs.

Dans le Top 100 des Fintech mondiales

La jeune pousse française, qui a été classée 32e dans le classement mondial des 100 premières Fintech de KPMG, se lance à l'international, en Espagne et en Italie, « deux gros marchés » où elle recrute sur place des professionnels qui vont analyser localement les dossiers, quitte à être un peu « surdimensionnée » au départ pour se roder : elle envisage modestement d'y collecter 15 millions d'euros cette année. Mais elle revendique une « approche paneuropéenne intégrée » pour lancer des prêts transfrontaliers.

« Un investisseur français pourra participer au financement d'un projet espagnol et vice-versa. On crée la véritable Europe de l'épargne »

Il n'est pas possible de le faire actuellement sur d'autres plateformes, y compris chez le grand leader européen, le britannique Funding Circle, qui a collecté 2,8 milliards d'euros dans cinq pays européens l'an dernier, dont plus de 800 millions sur le seul marché britannique. Un marché qui a « dix ans d'avance », sur lequel Lendix n'a pas l'intention de s'aventurer, en Allemagne non plus. Olivier Goy est convaincu que la plateforme française, qui possède encore 11 millions d'euros en trésorerie sur les 12 millions levés en avril dernier, est sur la bonne trajectoire :

« Nous nous comparons souvent à Funding Circle et quand je regarde notre courbe de croissance au bout de 22 mois d'activité, je constate que notre croissance est plus forte, on les bat tous les mois ! »

Sujets les + commentés