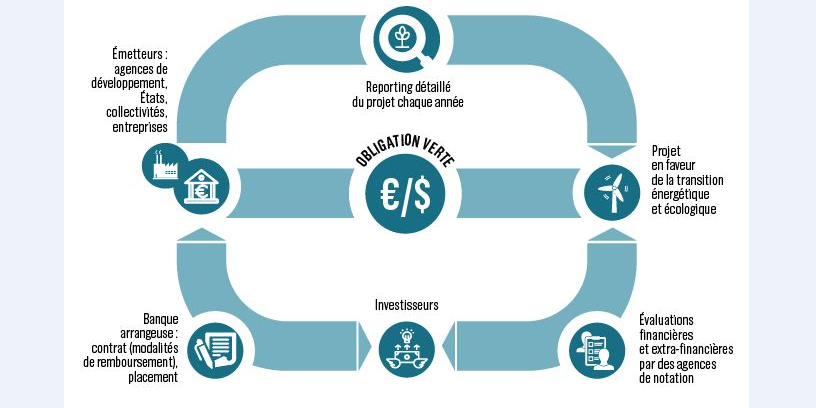

Qu'est-ce qu'un green bond ?

Green Bonds obligations vertes

DR

Green bonds : littéralement obligations vertes, parfois appelées obligations environnementales. Il s'agit d'un emprunt obligataire (non bancaire) émis sur les marchés financiers, par une entreprise ou une entité publique (collectivité, agence internationale, etc.) pour financer des projets contribuant à la transition écologique. La différence par rapport aux obligations classiques tient dans les engagements pris par l'émetteur d'une part, sur l'usage précis des fonds récoltés qui doit porter sur des projets ayant un impact favorable sur l'environnement, et, d'autre part, sur la publication, chaque année, d'un rapport rendant compte aux investisseurs de la vie de ces projets.

Il n'existe pas de définition réglementaire ni de standards précis, mais de grands principes volontaires, les « Green Bond Principles », rédigés en 2013 par quatre grandes banques internationales, Bank of America Merrill Lynch, Citigroup, JP Morgan Chase et le français Crédit Agricole CIB. Ils recommandent notamment des avis d'experts extérieurs, tels qu'une attestation de seconde opinion (par des agences spécialisées comme Vigeo Eiris et oekom research) et une certification.

Le tout premier « green bond » a été émis par la Banque européenne d'investissement (BEI) en juillet 2007 sous le nom de « Climate Awareness Bond ». D'autres agences de développement ont suivi (Banque mondiale, etc.), suivies de collectivités territoriales, puis de grandes entreprises, en particulier du secteur de l'énergie, et récemment des États (Pologne, France, Fidji).

Le marché des « green bonds » a connu une très forte croissance dans le monde entier à partir de 2013 : près de 275 milliards de dollars d'obligations vertes au sens large ont été émises depuis, dont plus de 100 milliards cette année. L'ensemble des obligations vertes en circulation atteint même près de 900 milliards si l'on inclut des obligations climat non labélisées, selon l'ONG britannique Climate Bonds Initiative. Cela ne représente toutefois que quelques pourcents des marchés obligataires (90.000 milliards de dollars).

La France est le deuxième émetteur de "green bonds", derrière la Chine, devant les Etats-Unis. L'Etat français a émis un "green bond" souverain de 7 milliards d'euros en janvier 2017, le plus grand jamais réalisé à ce jour. Du coté des entreprises, Engie, Edf, Icade ou encore Sncf Réseau font partie des émetteurs importants.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

[Évolution du marché des obligations vertes depuis 2013 : en rouge, celles émises par les États, en vert les villes et collectivités, en turquoise les agences gouvernementales, en bleu clair les banques de développement, en violet les entreprises, en bleu foncé les banques commerciales, en jaune adossées à des actifs. Crédits : Climate Bonds Initiative]

Obligations climat : ou « climate bonds » en anglais. C'est un sous-ensemble des « green bonds », qui représente environ la moitié de ceux-ci. C'est un choix de l'émetteur d'afficher que les projets ainsi financés ont un impact sur le réchauffement climatique, autrement dit sur les émissions de carbone. Ce qui n'est pas le cas de tous les projets « green » qui peuvent porter sur la gestion des ressources rares, l'eau par exemple. Certains pays comme les Pays-Bas ont émis des « water bonds » (obligations eau) pour financer l'adaptation à l'élévation du niveau des eaux, sans impact sur les émissions de carbone.

Green washing : éco-banchiment. Pratique consistant à se déclarer abusivement comme respectueux de l'environnement ou du climat, dans la commercialisation d'un produit ou une action de communication, et par extension dans le cadre d'une opération financière telle qu'un « green bond ». Certaines émissions d'obligations vertes ont été controversées et dénoncées comme du « green washing » par des ONG comme les Amis de la Terre, d'où la nécessité de renforcer les standards.

Social bonds : obligations thématiques finançant des projets ayant un impact social, sur la vie des communautés, par exemple facilitant l'accès à l'école, soutenant des campagnes de vaccination ou la création d'emploi. Air Liquide a été la première entreprise à se lancer sur ce marché afin de financer l'activité de soins à domicile du groupe (acquisitions de Gasmedi et LVL Medical). Ne pas confondre avec les « social impact bonds » lancés au Royaume-Uni en 2010 afin de financer un programme de réhabilitation des prisonniers condamnés à de courtes peines par exemple, qui ne sont pas des obligations, mais des contrats entre un donneur d'ordre public et une entreprise privée. L'association internationale des marchés de capitaux (ICMA), gardienne des Green Bond Principles, a aussi rédigé des Social Bond Principles sur le même modèle.

Obligations durables : ce sont des obligations ayant des objectifs à la fois environnementaux et sociaux. Par exemple, la Région Ile-de-France a émis en 2012 une « obligation environnementale et socialement responsable » dont la moitié des fonds était consacrée au financement de projets environnementaux et l'autre à des projets de développement économique, social et solidaire. L'association internationale des marchés de capitaux (ICMA) a aussi rédigé des Sustainability Bond Guidelines.

ISR : investissement socialement responsable, précurseur du développement de la finance verte et durable. Il s'agit d'une démarche consistant à intégrer de façon systématique et vérifiable les critères environnementaux, sociaux et de gouvernance (ESG) dans la sélection des sociétés de gestion de portefeuille, au-delà des seuls résultats économiques et financiers. Un placement ISR vise à concilier performance économique et impact social et environnemental en finançant les entreprises et les entités publiques qui contribuent au développement durable. Certains placements « green » peuvent être aussi ISR.

Les grands Principes pour l'Investissement responsable ont été définis en 2006 par les Nations Unies. Les encours sont estimés à 60.000 milliards de dollars.

En France, un label ISR a été créé en 2016. Il est octroyé par Afnor et EY France. 119 fonds ont été labélisés ISR. Selon Novethic, l'ISR représente 5,4% des encours sous gestion, de l'ordre de 110 milliards d'euros fin 2016.

ESG : signifie environnementaux, sociaux et de gouvernance, les trois piliers de la responsabilité sociale d'entreprise. Ce sont des critères extra-financiers pris en compte dans la gestion socialement responsable, qui permettent de sélectionner les émetteurs (entreprises, collectivités, etc.) ayant les meilleures pratiques au regard du développement durable (émission des CO2, consommation d'énergie pour l'environnement, gestion des ressources humaines, management et bien-être des salariés pour le social, relations avec les actionnaires, recrutement des administrateurs pour la gouvernance). En France, la loi sur les Nouvelles Régulations Économiques (NRE) de 2001 a rendu obligatoire le reporting en matière ESG.

Selon un récent rapport de l'Autorité des marchés financiers (AMF), 71% des fonds français fournissent des informations sur les critères ESG aux investisseurs en 2017, contre 26% seulement en 2015.

TCFD : Task Force on Climate-related Financial Disclosures. Ce groupe de travail sur le reporting financier des risques liés au climat a été créé à l'initiative du Conseil de stabilité financière (FSB), instance internationale coordonnant l'action des régulateurs financiers au sein du G20). Présidée par l'ex-maire de New York, Michael Bloomberg, et regroupant des représentants d'investisseurs, d'émetteurs, de cabinets d'audit et d'agences de notation, la Task Force a publié en décembre 2015, juste après la COP21, de premières recommandations sur la bonne information à communiquer « aux investisseurs, aux prêteurs et aux assureurs afin d'évaluer et de tarifer correctement les opportunités et les risques liés au climat. » Ses recommandations finales ont été publiées en juin 2017.

À lire également

La France a été le premier pays imposant aux investisseurs institutionnels d'intégrer le risque climat et les dimensions environnementales et sociales dans leur communication publique : c'est le fameux article 173 de la loi de Transition énergétique et écologique de 2015. Plus de 840 investisseurs sont ainsi tenus de préciser la part des investissements "verts" dans leur portefeuille et plus généralement leur contribution à la lutte contre le réchauffement climatique.

[Article mis à jour à 13h45]