Levée de fonds par ICO : le cadre comptable des jetons clarifié

ICO jetons montants levés vs VC IPO

AMF

ICO jetons montants levés vs VC IPO

AMF

La comptabilité se met à l'heure des crypto-actifs. Bruno Le Maire, le ministre de l'Economie et des Finances, avait demandé à l'Autorité des normes comptables (ANC) de présenter avant la fin de l'année un règlement comptable spécifique pour les émissions de jetons numériques dans le cadre d'une Initial Coin Offering (ICO), nouveau mode de levée de fonds alternatif que le projet de loi Pacte, adopté en première lecture à l'Assemblée le 9 octobre, a encadré, sous la forme d'un visa optionnel de l'Autorité des marchés financiers (AMF). Le principal organisme de normalisation comptable en France a publié ce mercredi 5 décembre ce règlement qui établit un cadre national propre aux ICO.

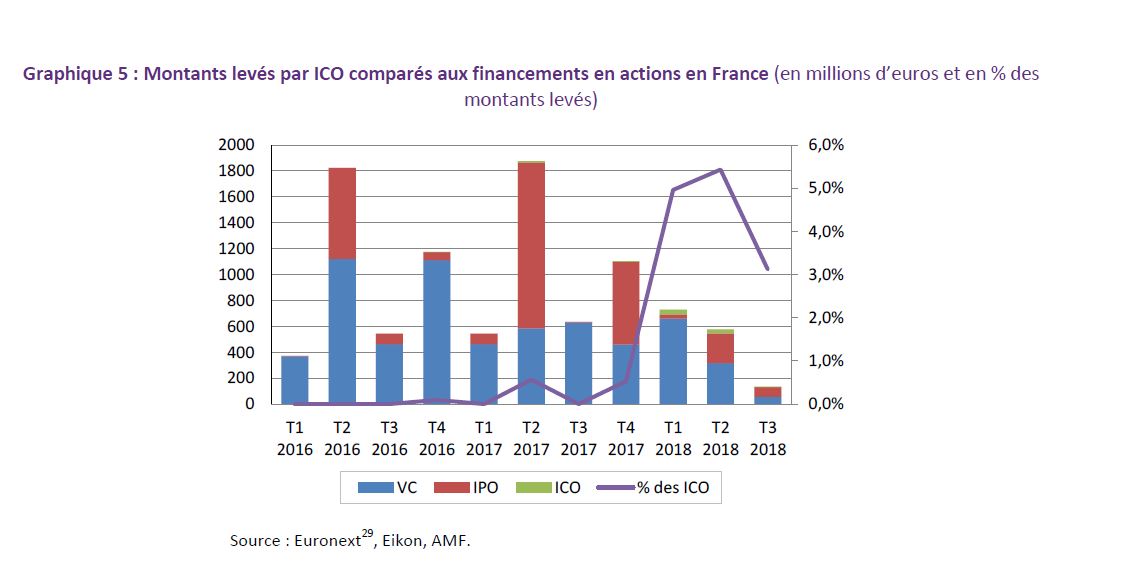

Les montants levés par ICO restent en effet modestes, en particulier dans l'Hexagone : l'Autorité des marchés financiers (AMF) a recensé 15 opérations d'émetteurs établis en France ayant récolté 89 millions d'euros entre novembre 2016 et octobre 2018, dans son rapport publié mi-novembre.

Du fait de la diversité des jetons (ou « tokens » en anglais), qui peuvent s'apparenter à des titres financiers (« security tokens ») ou accorder un droit d'usage (jetons utilitaires ou « utility tokens »), comparable à des points fidélité (miles d'avion) ou de la prévente de services, l'ANC s'est fondée sur des principes généraux afin de « participer au développement de ces transactions, en proposant une comptabilisation qui permette de sécuriser ces opérations. »

Si les jetons présentent les caractéristiques de titres financiers, de contrats financiers ou de bons de caisse (placement à terme représentant une créance), ce qui est peu courant en France, ils sont traités comptablement comme tels. Si ce n'est pas le cas, le traitement comptable sera déterminé après une analyse approfondie des droits et obligations « implicites et explicites » attachés aux jetons décrits dans le document de présentation (le « white paper »).

Dans le cas où les jetons s'apparentent à une dette remboursable, ils seront comptabilisés en emprunts et dettes assimilées. S'ils comportent une « obligation de fournir des prestations restant à réaliser ou des biens restant à livrer » (ce qui est le cas le plus courant et correspond aux jetons utilitaires), ils seront comptabilisés en produits constatés d'avance, au passif. A défaut, les fonds levés seront considérés comme définitivement acquis et comptabilisés en produits, autrement dit en chiffre d'affaires, dans le compte de résultat, qui seraient alors soumis logiquement à la TVA, et à l'impôt sur les sociétés (l'option fiscalement la moins avantageuse pour l'entreprise émettrice).

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

À lire également

Du côté de l'acquéreur de jetons, c'est donc l'intention qui détermine le classement comptable, à l'actif du bilan de l'entreprise, en immobilisation incorporelle, amortie et dépréciée, ou dans un compte ad hoc à la rubrique instruments trésorerie (52) modifiée sous la terminologie « instruments financiers à terme et jetons détenus ». L'Autorité des normes comptables conseille alors de reconnaître au bilan la valeur vénale des jetons, du fait de la volatilité des crypto-actifs.