Levées de fonds par ICO : la fin de la ruée vers l’or ?

ICO crypto fonds levés par mois Autonomous

Autonomous Research

ICO crypto fonds levés par mois Autonomous

Autonomous Research

Après la « Token Mania », retour brutal à la réalité dans l'univers tout jeune des Initial Coin Offerings (ICO), ces levées de fonds par émission de jetons numériques (« tokens » en anglais), aussi appelés crypto-actifs. Les startups ayant des projets liés à la technologie Blockchain se sont ruées sur cette forme alternative de financement, plus souple et plus rapide, peu ou pas régulée, et d'autres ont voulu seulement profiter d'un emballement planétaire pour lever de l'argent facile.

Plusieurs études concordantes montrent un net ralentissement du nombre d'opérations dans le monde, derrière quelques grosses levées qui ont gonflé les chiffres. Selon le cabinet Autonomous Research, les montants ont chuté de 90% depuis le pic de janvier dernier à 300 millions de dollars levés en septembre, au plus bas depuis mai 2017. Des chiffres qui excluent les plus grosses opérations comme l'ICO d'EOS (une plateforme qui veut remplacer la Blockchain Ethereum pour des applications décentralisées), la plus importante à ce jour, qui s'est étalée sur plusieurs mois pour culminer en juin, et celle de la messagerie cryptée Telegram, dont une partie s'est opérée en pré-vente auprès d'investisseurs privés. La tendance avait déjà été relevée par CB Insights avant l'été.

--

[Chute des montants levés en ICO de juin 2017 à juin 2018. Crédits : CB Insights/Token Data]

L'analyse mensuelle d'ICO Bench à fin septembre aboutit aux mêmes conclusions. Les chiffres compilés par le site spécialisé Coin Schedule révèlent également une décrue brutale depuis juin en montants émis, et depuis mai en nombre d'opérations (144 par mois en mai, 56 en septembre, 36 en octobre). Et ce sans parler de toutes les opérations qui échouent : le très médiatique projet Civil, de la société de conseil en Blockchain Consensys, destiné à réinventer le modèle du journalisme, n'a pas réussi à atteindre le minimum de 8 millions de dollars qu'il espérait lever, mais seulement 1,3 million dont 82% par sa maison-mère...

[Montant total levé en ICO en 2018 en milliard de dollars. Crédits : Coin Schedule]

Pour de nombreux spécialistes, il s'agit tout simplement d'une crise de croissance, d'une correction après la surchauffe, d'un simple dégonflement de la bulle.

Même si les chiffres diffèrent d'un site à l'autre, dans un milieu encore assez opaque, les montants cumulés sont cependant déjà supérieurs à la totalité de l'an dernier, si l'on inclut les méga-opérations de Telegram (1,7 milliard en deux phases de prévente) et EOS (4,2 milliards). Coin Schedule estime à plus de 21 milliards de dollars les fonds levés cette année et à 902 le nombre d'opérations, à comparer à 6,5 milliards de dollars à travers 456 ICO en 2017. Le cabinet d'audit EY évoque de son côté 15 milliards de dollars au premier semestre contre 4,1 milliards sur l'ensemble de l'an passé.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

[Les 10 premières ICO représentent 52% des fonds levés au premier semestre. Crédits : EY]

Plusieurs facteurs peuvent expliquer ce net essoufflement : la forte chute des cours des principales crypto-monnaies, le Bitcoin et surtout l'Ether (divisés par trois et par six respectivement depuis leurs pics de janvier), qui diminue le « pouvoir d'achat » des détenteurs de crypto-actifs et émousse l'intérêt des autres investisseurs, en particulier les spéculateurs; la clarification du gendarme américain des marchés, la SEC, considérant la plupart des émissions de jetons par ICO comme des titres financiers (« security tokens »), soumis à une stricte réglementation; le recours à d'autres modes de financement plus classiques (capital-risque), pour les entreprises plus matures.

[Evolution du cours de l'Ether depuis un an. Crédits : Coindesk]

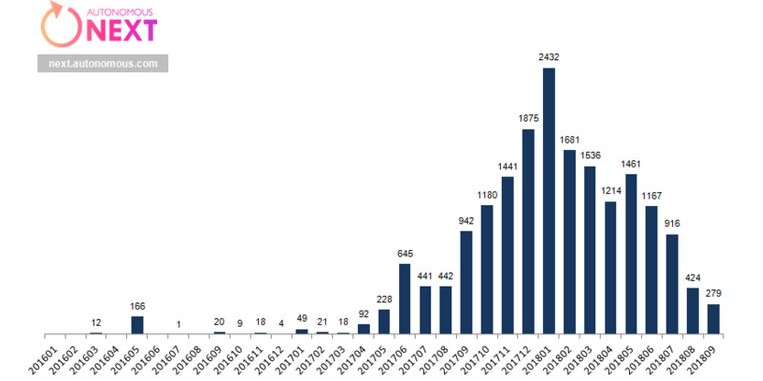

L'étude d'Autonomous Research montre d'ailleurs la forte hausse des levées de fonds dans le secteur de la Blockchain et des crypto auprès du venture-capital (VC) ces derniers mois. Une ironie, quand on sait que l'ICO a souvent été présentée comme une "disruption" du capital-risque, qu'elle pourrait même à terme remplacer selon certains.

[En rose : levées de fonds en capital-risque d'après les données de Pitchbook. En bleu marine : les ICO. En bleu medium : l'ICO d'EOS. En bleu clair : les ventes privées de jetons. Crédits : Autonomous Research]

Le cabinet EY s'est aussi penché sur la performance financière des ICO, en passant au crible les opérations de 2017 (plus exactement 141 des plus importantes). Le résultat n'est pas très brillant : 86% des principaux jetons valent moins que leur prix d'émission et 30% ont perdu la quasi totalité de leur valeur !

En mai dernier, le Wall Street Journal avait publié une enquête sur 1.450 ICO constatant que près de 20% étaient des arnaques, avec de fausses équipes, des usurpations d'identité, des copiés-collé de documents, etc.

Un investisseur qui aurait constitué un portefeuille de jetons d'ICO de l'an dernier aurait enregistré une perte de 66% par rapport au pic de début d'année, selon EY. Les gains sont concentrés à 99% sur les 10 plus importantes ICO de l'année, qui sont majoritairement des entreprises d'infrastructure Blockchain, tandis que les projets d'applications ont moins bien performé.

Il aurait été intéressant de dresser un parallèle avec les introductions en Bourse de l'année passée dans un secteur technologique proche, pour comparer les retours sur investissement.

[Montants levés en dollars en abscisses, retour sur investissement depuis l'ICO en % en ordonnées. Crédits : EY]

Le cabinet d'audit admet le manque de données ainsi que le caractère peu mature de ce mode de financement et de la technologie.

Près d'un an après leur levée de fonds par ICO, les entreprises n'ont pas fait de grands progrès sur le plan opérationnel : 71% des projets demeurent à l'état d'idée et n'ont pas encore abouti à un produit ou service qui fonctionne (13% seulement) ou même à un prototype (16%). EY relève qu'on pourrait s'attendre à un pourcentage significativement plus élevé s'il s'agissait de startups financées par des fonds VC.

Progressivement, Etats et régulateurs du monde entier commencent à se saisir du sujet. La réglementation permettra sans doute de trier le bon grain de l'ivraie. C'est notamment le cas en France, où le phénomène ICO reste assez modeste. L'Autorité des marchés financiers (AMF) avait indiqué au printemps que près de 40 projets d'ICO lui avaient été présentés en tout sur l'année 2017 et au premier trimestre 2018. Selon un baromètre des ICO réalisé par la banque d'affaires Avolta Partners, avec France Digitale et l'association Crypto Asset France, publié en juillet et s'arrêtant à mai dernier, 16 opérations d'ICO domiciliées en France ont abouti depuis 2016, sur 51 projets. Elles ont permis de lever un total de 130,5 millions de dollars.

Au printemps, 35 autres opérations étaient en cours à l'époque dont certaines ont échoué comme la vente de jetons de Hush, un projet de banque mobile porté par le fondateur de l'ex-Morning, désormais introuvable...

La plus grosse levée par ICO en France reste une des toutes premières, celle de la plateforme de vente aux enchères Domraider, qui avait annoncé avoir récolté l'équivalent de 45 millions de dollars, mais son jeton, le DRT, a vu sa valeur dégringoler (de 0,12 dollar à 0,005754). Cette année, l'ICO de NeuroChain (infrastructure Blockchain à base d'IA) aurait levé 23,4 millions de dollars, celle de Legolas Exchange (Frédéric Montagnon, ex-Overblog) 18,8 millions de dollars, celle de Napoleon X (gestion d'actifs crypto) plus de 12 millions.

Ces émissions d'un genre nouveau seront bientôt encadrées en France. Le projet de loi Pacte (Plan d'action pour la croissance et la transformation des entreprises), adopté en première lecture à l'Assemblée nationale le 9 octobre, crée un cadre réglementaire souple et incitatif pour les offres de jetons, présenté comme « une première au monde », tout au moins dans un grand pays (Malte l'a fait cet été). L'article 26 définit ce qu'est un jeton et confie à l'Autorité des marchés financiers la responsabilité d'attribuer un visa optionnel aux projets respectant certaines règles.

Une logique de liste blanche plutôt qu'un cadre rigide.

À lire également

« Plusieurs dizaines » de startups auraient déjà approché l'AMF en vue d'obtenir ce visa pour leur ICO, a déclaré dans une interview vidéo aux Echos le député LREM de Paris Pierre Person, rapporteur de la mission d'information parlementaire sur les monnaies virtuelles.