Mobilité bancaire : le dispositif loi Macron fonctionne mais n'a pas levé toutes les craintes

Mobilité bancaire CCSF rapidité sondage

CCSF / OpinionWay

Mobilité bancaire CCSF rapidité sondage

CCSF / OpinionWay

Pas de raz-de-marée, mais un dispositif désormais rodé. Le Comité consultatif du secteur financier (CCSF), une instance paritaire réunissant des professionnels du secteur et des représentants des consommateurs, a publié ce mercredi un bilan du dispositif entré en vigueur avec la loi Macron de mobilité bancaire en février 2017. Il ressort que ce mécanisme automatisant les démarches lors du changement de compte courant a bien fonctionné. Les banques sont obligées de s'occuper, à la place du nouveau client qui le souhaite, de prévenir tous les organismes concernés par des prélèvements (factures d'électricité, de gaz, de téléphonie, etc.) ou des virements automatiques (salaires, retraite, etc.)

Après quelques bugs au démarrage, le système fonctionnerait bien, au dire des banques.

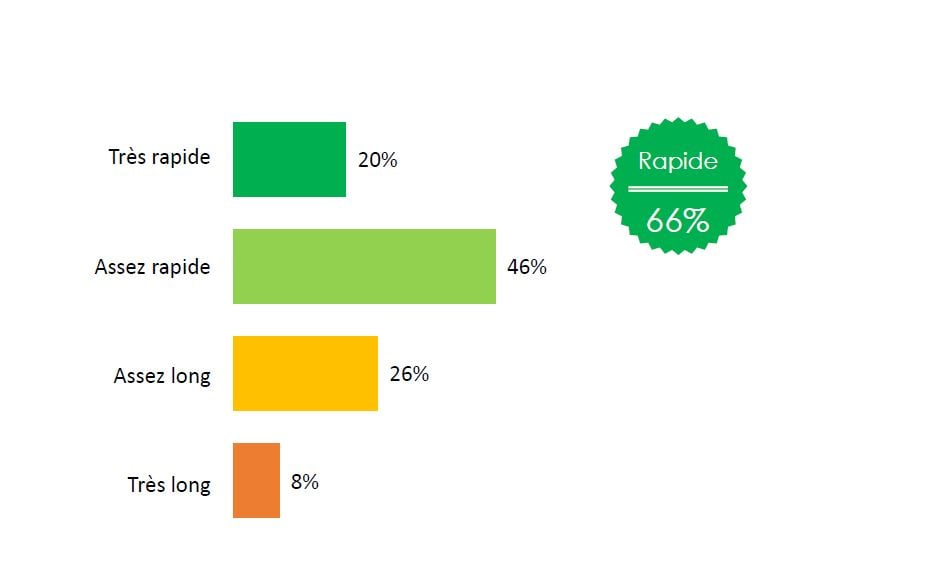

Du côté des clients, l'appréciation est plutôt bonne, selon un sondage réalisé en avril 2018 par OpinionWay auprès de 2.144 personnes. Près de 7 Français sur 10 savent que ce service de mobilité bancaire existe. La même proportion s'est vu proposer le dispositif lors de l'ouverture d'un nouveau compte et 4 sur 5 ont choisi d'y avoir recours. Et 85% des bénéficiaires en sont satisfaits. Toutefois, 38% ont constaté des anomalies (opérations non déplacées, lenteurs, bugs).

Surtout, l'entrée en vigueur de la loi n'a pas levé toutes les appréhensions.

[Raisons pour lesquelles 17% de Français ont renoncé à ouvrir un compte courant dans une nouvelle banque. Crédits : CCSF / OpinionWay]

En outre, selon les réseaux bancaires, 45% à 60% des demandes de mobilité bancaire ont abouti à la clôture du compte concerné. Le client a-t-il été dissuadé de partir ou retenu par une remise commerciale ?

Tout ceci explique en partie que la mobilité bancaire n'a pas progressé, et a même légèrement reculé de 4,8% à 4,5% l'an dernier selon une enquête à paraître de la Banque de France.

Ce constat agace l'UFC-Que Choisir.

ll calcule que, rapporté au nombre comptes bancaires et en comptabilisant les transferts réalisés hors dispositif, « le taux d'attrition du secteur atteindrait seulement 2,3%, un niveau toujours près de quatre fois inférieur à celui de nos voisins européens ! »

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

L'association plaide pour un dispositif de mobilité bancaire allant beaucoup plus loin, en particulier empêchant la domiciliation des revenus dans le cadre d'un prêt immobilier et encadrant les coûts de transfert des produits d'épargne, qui ne sont pas concernés par la loi Macron. L'UFC plaide pour que les parlementaires se saisissent du sujet lors de l'examen de la loi Pacte de Bruno Le Maire.

À lire également

Par ailleurs, du côté des entreprises concernées par les transferts de virements ou de prélèvements, notamment les grands facturiers tels qu'EDF, les organismes de retraite, les mutuelles, etc, plus d'un quart de la quarantaine de grandes entreprises sondées par le CCSF ont évoqué des difficultés à tenir le délai de 10 jours imposé pour changer les coordonnées bancaires de leurs clients.