Plus de 500 startups Fintech en France... dont beaucoup « vivotent »

Fintech France revenus Exton

Exton

Fintech France revenus Exton

Exton

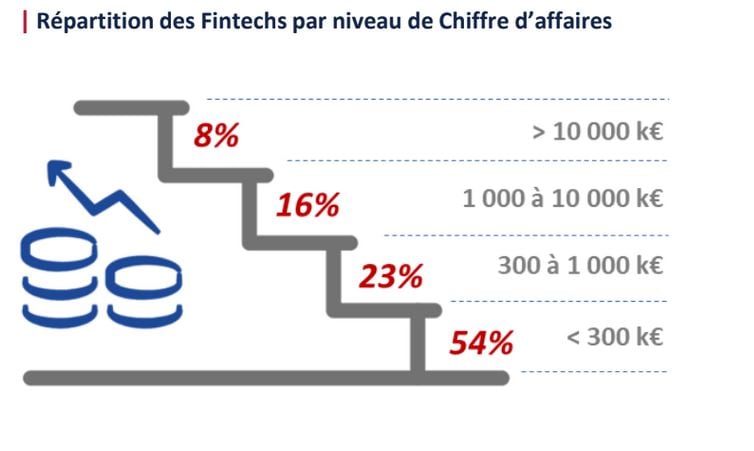

L'écosystème des startups françaises de la Fintech est « une forêt de bonsaïs », s'était désolé le fondateur de l'une d'elles, Famoco, il y a quelques mois. Une étude du cabinet Exton Consulting, présentée ce mercredi 17 octobre, le confirme : le secteur est dynamique, s'agrandissant d'une cinquantaine de nouvelles recrues chaque année, et compte près de 500 jeunes pousses, dont la majorité sont très petites, récentes, et réalisent très peu de chiffre d'affaires. Plus de la moitié de ces startups de la finance enregistrent moins de 300.000 euros de revenus annuels. La vague Fintech a en effet commencé plus tardivement en France, en 2014, plusieurs années après le Royaume-Uni, l'Allemagne ou l'Europe du Nord.

En cumulé, les entreprises du secteur auraient réalisé près de 800 millions d'euros de revenus en 2017, selon une estimation d'Exton « d'après le croisement des résultats de l'enquête de terrain auprès de Fintech et d'analyses de sociétés », soit environ 1% du montant généré par l'industrie financière, ce qui est « encore faible au regard du nombre de structures et des montants levés par la filière. »

A titre de comparaison, au Royaume-Uni, les nouveaux entrants de la banque et du paiement représenteraient 13,7% du marché et quelque 28 milliards d'euros selon une étude publiée également ce mercredi par Accenture !

--

[Part des revenus des marchés de la banque et du paiement captée par les nouveaux entrants aux Etats-Unis, en Europe, au Royaume-Uni et au Canada en 2016. Crédits : Accenture]

La moyenne d'un million d'euros de revenus des Fintech françaises est tirée à la hausse par la « performance fulgurante » de certaines startups, comme Ledger, qui a écoulé l'an dernier plus d'un million d'exemplaires de son coffre pour sécuriser les clés des comptes en crypto-monnaies, ou Shift Technology (détection de fraude à l'assurance).

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

Dans ce contexte, « au moins 80% » des startups de la Fintech/Insurtech n'ont pas atteint le seuil de rentabilité. Une étude de l'Autorité de contrôle prudentiel et de résolution (ACPR), publiée la semaine dernière sur les banques en ligne et néobanques, a montré que ces dernières étaient encore en quête d'un modèle d'affaires viable.

Bon nombre d'entre elles sont contraintes de "pivoter", de se tourner vers les entreprises et devenir fournisseur de solutions, plutôt que de s'adresser seulement au grand public.

Les agrégateurs de comptes, comme Linxo et Bankin', ont aussi développé une stratégie de diversification en vendant leur technologie sous marque blanche. Autre option : ces startups choisissent de se concentrer « exclusivement sur une clientèle B2B2BC », à l'image des robo-advisors (conseil automatisé en investissement) qui ciblent les conseillers en gestion de patrimoine, les assureurs et les banquiers.

L'ultime voie est le rachat. Ce qui ne résout pas pour autant leur problème : le groupe BPCE (Banque Populaire Caisse d'Epargne) n'a pas su quoi faire de la néobanque allemande Fidor, acquise il y a deux ans et envisage désormais de la revendre, a révélé l'Agefi.

Les difficultés à grandir se retrouvent aussi dans le financement. Si les montants levés sont en forte progression (+86% l'an dernier à 290 millions d'euros), les « tickets » restent petits, en particulier en comparaison avec d'autres pays, y compris européens, « trop faibles pour faire émerger des licornes » - ces entreprises en forte croissance valorisées plus d'un milliard de dollars avant même leur entrée en Bourse - analysent les experts d'Exton.

[Les levées de fonds des Fintech françaises sont en forte hausse. Crédits : Exton Consulting]

Le ticket moyen est de 7,5 millions d'euros au premier semestre, au cours duquel 30 opérations ont permis de lever 190 millions d'euros, ce qui devrait faire de 2018 une nouvelle année record. Il est en très forte hausse par rapport à 2017 (4,7 millions), confirmant l'effet de rattrapage du marché français. Le montant médian est toutefois bien en deçà, à 2,6 millions d'euros. Même depuis en cumulé depuis leur création, la majorité des jeunes pousses françaises ne lèvent guère plus de 2,3 millions (niveau médian).

Dans l'ensemble, le montant moyen des tours de table des Fintech françaises est deux fois inférieur à la moyenne européenne (le Royaume-Uni tirant les chiffres vers le haut) et 3,5 fois inférieur à la moyenne aux Etats-Unis, où les méga-tours de table ne sont pas rares. Cependant, la néobanque allemande N26 a réalisé elle aussi une très grosse levée de fonds (160 millions de dollars), en mars dernier.

D'où l'absence de "licorne" française, alors que la Fintech en compte une trentaine dans le monde selon CB Insights, dont une poignée en Europe. Mais le problème n'est pas propre à la finance, il concerne toute la French Tech. Il y aurait toutefois des "demi-licornes" françaises dans la Fintech, selon des sources concordantes, celles qui ont réussi un début d'internationalisation et sont sur le chemin de la rentabilité, tels que Lendix (prêts aux PME) ou Younited Credit (crédit conso).

[Les licornes de la Fintech à fin juin 2018. Crédits : CB Insights]

Un peloton de tête se donne les moyens de passer à l'échelle supérieure. Ainsi, 18% des Fintech françaises ont levé plus de 10 millions d'euros et neuf plus de 30 millions en cumulé, la palme revenant à Younited Credit précisément. Si celle-ci a des capitaux français, de plus en plus de tours de table sont menés par de grands investisseurs étrangers (Allianz pour Lendix, Index pour le néoassureur Alan, Accel Ventures pour Shift Technology, etc).

[Les cinq startups françaises de la finance ayant récolté le plus de fonds depuis leur création. Crédits : Exton Consulting]

À lire également

Elle témoigne aussi des difficultés à lever des montants de plus d'une dizaine de millions auprès d'investisseurs français. Des fonds spécialisés en Fintech émergent, comme New Alpha AM et BlackFin. Surtout, les acteurs établis, banquiers et assureurs, jouent un rôle de plus en plus important « pour combler le gap de financement. » Mais parfois au risque de perdre leur liberté stratégique...