Élection en Argentine : la proposition du candidat Javier Milei de « dollariser le pays » est une idée à haut risque

Sylvain Bersinger

Photo d'illustration

DR

Sylvain Bersinger

Photo d'illustration

DR

L'Argentine souffre d'une inflation élevée chronique. « Dollariser le pays », c'est-à-dire adopter totalement le dollar à la place du peso, casserait probablement la hausse des prix. Mais le pays risquerait de souffrir du mal inverse, la déflation, et perdrait toute capacité à mener une politique monétaire autonome.

L'Argentine doit surmonter ses difficultés de fond (déficits publics et externes, inefficacité de l'État, manque d'innovation et d'industrialisation par exemple) pour améliorer ses perspectives économiques. Cependant, la dollarisation ne s'attaquerait pas à ces problèmes structurels, mais seulement à leur conséquence, à savoir une inflation galopante.

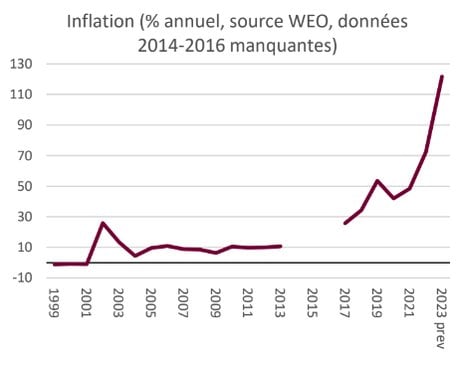

L'Argentine souffre d'une inflation chronique. Au cours des décennies passées, l'Argentine a connu plusieurs flambées d'inflation, comme en 1983 lorsque les prix ont bondi de plus de 400% (soit une multiplication par cinq) sur un an. Plus récemment, l'inflation a de nouveau augmenté et devrait dépasser 120% en 2023 (la fiabilité de ces chiffres fait cependant débat, par exemple le FMI n'a pas publié les données d'inflation de l'Argentine entre 2014 et 2016 du fait d'un soupçon de falsification de la réalité économique*). Cette inflation est due à une création monétaire excessive, notamment pour financer le déficit public (c'est-à-dire la « planche à billets ») et à une dépréciation régulière de la monnaie (conséquence de l'excès de création monétaire) qui accroît le prix des importations.

La dollarisation casserait la spirale d'inflation en Argentine. La dollarisation consiste,

pour un pays, à remplacer totalement sa monnaie par le dollar américain. Le Panama, le Salvador ou l'Équateur sont des pays dollarisés, c'est-à-dire qu'ils n'ont pas de monnaie propre et utilisent le dollar américain. Le Monténégro utilise quant à lui l'euro (le terme « euroisé » n'est pas fréquemment utilisé).

En adoptant le dollar, la banque centrale d'Argentine (qui deviendrait inutile et que le candidat Javier Milei propose d'ailleurs de supprimer) ne pourrait plus créer de monnaie, ce qui mettrait un coup d'arrêt à la hausse de la quantité de monnaie et donc de l'inflation. De plus, le taux de change vis-à-vis du dollar serait, de fait, stabilisé, entraînant l'arrêt de l'inflation « importée » du fait de la dépréciation régulière du peso.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

La dollarisation, si elle bloquait l'inflation, poserait d'autres problèmes au moins aussi importants. Adopter le dollar pourrait entraîner une pénurie de monnaie en Argentine et empêcherait le pays de répondre aux aléas conjoncturels à l'aide d'une politique monétaire spécifique.

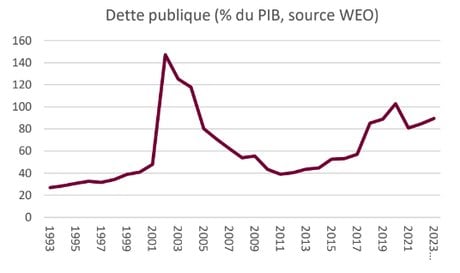

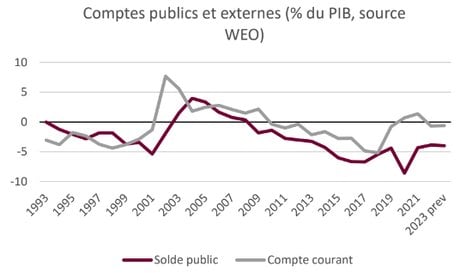

Les problèmes structurels de l'Argentine sont connus et ont pour conséquence une inflation élevée. L'Argentine souffre d'une dette publique élevée (malgré de nombreux défauts par le passé), de déficits publics et courants (c'est-à-dire, pour simplifier, d'un déficit commercial) récurrents, d'une forte instabilité politique, d'un fort déficit de crédibilité qui résulte des multiples défauts passés, d'une administration inefficace comme l'atteste un haut niveau de corruption (94e sur 180 pays) ou encore d'une faible capacité à innover (69e sur 132 pays). Ces multiples problèmes, en grande partie liés les uns aux autres, ont pour conséquence des fuites de capitaux (qui poussent la monnaie à la baisse) et un financement du déficit public par la création monétaire faute de parvenir à équilibrer les comptes publics par l'impôt, ce qui génère de l'inflation. Cette dernière est donc la conséquence plus que l'origine des difficultés économiques du pays.

Il semble préférable pour l'Argentine de s'attaquer aux difficultés de fond du pays plutôt que d'adopter le dollar. Si les problèmes structurels du pays ne sont pas réglés, la dollarisation conduirait à une politique d'austérité brutale (nécessité de résorber le déficit public puisqu'il ne pourrait plus être financé par la banque centrale) et à un manque de monnaie croissant (si le déficit extérieur persiste, les dollars fuiraient le pays, réduisant la masse monétaire), ce qui déclencherait une profonde récession.

Ainsi, la politique économique la plus adaptée pour le pays ne semble pas être la dollarisation, mais plutôt un travail de longue haleine pour résorber les déficits publics et externes, stabiliser la politique économique et accroître le potentiel de croissance (lutte contre la corruption et effort d'innovation par exemple).

À lire également

Simon Kuznets avait coutume de dire :

« Il y a quatre types de pays : les pays développés, les pays sous-développés, le Japon et l'Argentine ».

Cela signifie que la plupart des pays restent dans la situation de développement où ils sont, à l'exception du Japon qui est parvenu à enclencher une forte croissance (d'autres pays comme Taïwan ou la Corée du Sud n'avaient pas encore rejoint les pays développés) et l'Argentine, qui a suivi une trajectoire opposée.

L'Argentine est en effet le seul pays qui a été un des plus prospères de la planète à la fin du XIXe siècle et au début du XXe siècle et qui ne l'est plus aujourd'hui. Une succession de coups d'État, de dictatures et de politiques inadaptées (comme par exemple des décennies de péronisme) depuis un siècle ont grandement érodé la prospérité du pays. L'Argentine ne parvient pas à retrouver le chemin d'une croissance durable : en 2023 le PIB par habitant est environ 10% inférieur à ce qu'il était dix ans plus tôt.

En 1992, l'Argentine a adopté un système de caisse d'émission assez proche d'une dollarisation. Dans ce système, l'Argentine a conservé sa monnaie, mais ne pouvait créer un peso que lorsque la banque centrale d'Argentine obtenait un dollar supplémentaire en réserve. Cette caisse d'émission a permis de contenir d'inflation (qui avait explosé au cours de la décennie précédente), de stabiliser le change qui est mécaniquement fixe dans un tel système et d'attirer des investisseurs étrangers, séduits par la stabilité apparente du pays. On a parlé dans les années 1990 de « miracle argentin ».

Cependant, à la fin de la décennie 1990, des difficultés apparaissent. Avec des crises à répétition (Brésil, Russie, Asie), les investisseurs se détournent des pays émergents, dont l'Argentine. De plus, l'appréciation du dollar (donc mécaniquement du peso) érode la compétitivité des exportations argentines. Ces deux facteurs diminuent les entrées de dollars et donc la quantité de monnaie en circulation en Argentine, ce qui entraîne une baisse des prix et par une forte récession en 1999.

Face au manque de monnaie, de nouvelles monnaies locales apparaissent spontanément dans tout le pays et une économie de troc s'organise. La mauvaise situation économique s'accompagne d'une fuite des capitaux et de retraits des dépôts bancaires et donc une crise de l'ensemble du secteur financier.

Mais la banque centrale, qui ne peut mener sa propre politique monétaire, est incapable d'agir. La crise entraînera la fin du système de caisse d'émission, une forte dévaluation et un défaut sur la dette publique, ainsi qu'une crise économique profonde (baisse du PIB de près de -15% entre 2000 et 2002). En adoptant le dollar, l'Argentine s'exposerait à un type de crise similaire du fait de l'absence totale de flexibilité qu'implique pour un pays le fait de ne pas pouvoir conduire une politique monétaire autonome.

_____

(*) The Financial Times, « Argentina: IMF acts on inflation », 13 février 2013

Sylvain Bersinger