Faillite de la SVB : pourquoi les risques d’une nouvelle crise financière restent limités

Éric Pichet

Photo d'illustration

DADO RUVIC

Éric Pichet

Photo d'illustration

DADO RUVIC

Vendredi 10 mars, l'organisme fédéral de garantie des dépôts bancaires aux États-Unis, le Federal Deposit Insurance Corporation (FDIC) a mis sous tutelle la Silicon Valley Bank (SVB), deux jours à peine après l'annonce par le président de cette banque californienne de lever 2,5 milliards de dollars pour faire face à une crise de liquidités aussi soudaine qu'inattendue.

Fin 2022, la banque semblait pourtant solide avec 209 milliards de dollars d'actifs pour environ 175,4 milliards de dépôts. L'événement n'est pas anecdotique s'agissant de la première sauvegarde d'une banque américaine par la FDIC depuis octobre 2020 et de sa plus grosse opération depuis le sauvetage en 2008 de Washington Mutual, à l'époque la sixième banque américaine.

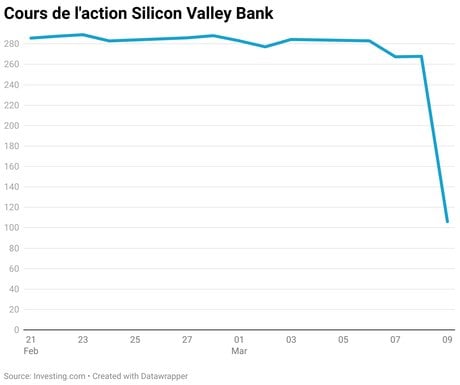

La prise de contrôle de la banque par le FDIC signifie que les actionnaires ont perdu la totalité de leurs investissements, le cours passant de près de 800 dollars à zéro pour une banque dont la capitalisation boursière culminait à 44 milliards fin 2021.

Lundi 13 mars, la FDIC a réouvert les 17 agences de la banque en Californie et au Massachusetts. La veille, la secrétaire au Trésor, Janet Yellen, avait annoncé, conjointement avec la Réserve fédérale (Fed) et la FDIC, après consultation avec le président américain Joe Biden, que les clients de la banque en faillite pourraient retirer l'intégralité de leurs dépôts (la garantie de la FDIC étant plafonnée à 250 000 dollars).

Peu connue du grand public, Silicon Valley Bank était pourtant la 16e banque américaine par le total de son bilan. Spécialisée dans le financement des start-up et des fonds de capital-investissement du secteur high-tech, son succès reposait sur sa capacité à accompagner la croissance de ces sociétés qui ont levé massivement des capitaux au cours des cinq dernières années.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Ainsi, ses dépôts ont quadruplé, passant de 44 milliards de dollars fin 2017 à 189 milliards fin 2021. Dans le même temps, l'encours de ses prêts passait de 23 à 66 milliards de dollars, permettant ainsi à la banque de placer 128 milliards de dollars dans des actifs sans risque de contrepartie comme des obligations hypothécaires ou des obligations de l'État américain.

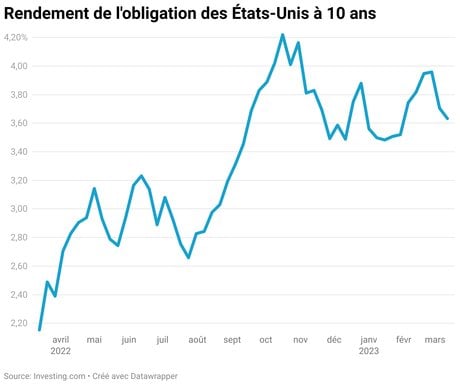

Mais l'absence de risque de contrepartie ne signifie pas absence de risque sur les cours. Or, depuis le début 2022, confronté au réveil de l'inflation, la Fed a augmenté violemment ses taux de 0 à 4,5 %. Par contagion, ce relèvement a fait flamber le taux des obligations d'État à maturité de 10 ans de 1,5 % à près de 4 %. Nous avions mesuré dans un ouvrage réédité en 2022 que la sensibilité de ces obligations était d'environ 7 : cela signifie que toute hausse de 1 % des taux entraîne mécaniquement une baisse de leur cours de 7 %.

Confrontés aux remous de la high-tech au cours de l'année 2022, les clients de la banque ont retiré progressivement leurs dépôts la contraignant à vendre ses actifs à perte puisque le portefeuille obligataire de la banque affichait une moins-value latente de 17 milliards de dollars fin 2022 (dont une perte réalisée de 1,8 milliard d'euros sur une vente de 21 milliards). Fin 2022 il lui restait encore un portefeuille d'obligations acheté 91 milliards de dollars, qu'elle avait prévu de conserver jusqu'à leur échéance, mais dont la valeur de marché était tombée à 76 milliards.

La crise s'est noué le mercredi 8 mars, lorsque Silvergate, une banque spécialisée dans les cryptodevises a annoncé sa liquidation amiable. La faillite, fin 2022, de la deuxième plate-forme mondiale d'échange de cryptomonnaies, FTX, laissait déjà présager un risque de contagion de la crise du monde des cryptodevises à celui des banques.

Pour ne rien arranger, le président de la FDIC Martin Gruenberg avait expliqué, le lundi 6 mars, que les pertes latentes des établissements du pays sur les actions et les obligations étaient, fin 2022, de 620 milliards de dollars contre seulement 8 milliards de dollars un an plus tôt. Il précisait toutefois que ce montant restait très inférieur aux capitaux propres de l'ensemble du système bancaire américain (2 200 milliards).

Dans cet environnement anxiogène, le signal de la panique bancaire (« bank run ») a été donné par Peter Thiel, fondateur de Paypal et détenteur du Founders Fund, un véhicule d'investissement, qui a conseillé de retirer sans délai les fonds de la banque. Le vent de panique chez les déposants s'est donc immédiatement traduit par des demandes de retraits massifs jeudi 8 mars et vendredi 9 mars portant sur 42 milliards de dollars de dépôts soit 25 % de l'ensemble des dépôts, contraignant la banque à jeter l'éponge.

Selon le principe bien connu du flight to quality (« fuite vers la qualité », vers les produits les plus sûrs) en période de tension, l'aversion au risque a d'abord bénéficié aux obligations d'État, considérées sans risque. Leurs cours ont immédiatement bondi du fait de la forte demande, entrainant mécaniquement une baisse du rendement des bons du Trésor américains à 10 ans à 3,72 % contre 3,90 % la veille.

Si l'ensemble du secteur bancaire américain a accusé le coup à Wall Street, l'onde de choc a surtout affecté des banques de taille moyenne comme First Republic (-31,19 %), 14e établissement américain dont la clientèle est majoritairement composée de personnes fortunées et d'entreprises dont les dépôts dépassent largement le plafond des 250 000 dollars garantis.

En revanche, les grandes banques ont finalement peu souffert, JPMorgan Chase affichant même en hausse vendredi de 1,35 % car leurs sources de financement sont beaucoup plus diversifiées que la SVB, qui dépendait à 90 % des dépôts.

La rapidité d'intervention de la FDIC, habituée à prendre possession d'un établissement bancaire chancelant le vendredi pour rouvrir ses portes le lundi a montré une fois de plus l'efficacité d'une institution créée en 1933 à la suite de la vague de faillite en chaîne des banques emportées par la crise de 1929. Conformément à sa doctrine, la FDIC a créé une entité ad hoc en charge de gérer les actifs de la banque, les retraits, les prêts en cours, etc.

À ce stade, le scénario le plus probable reste un rachat par une grosse banque, comme ce fut le cas pour Washington Mutual en 2008 reprise pour 1,9 milliard de dollars par JPMorgan Chase. Déjà, ce lundi 13 mars, HSBC a annoncé le rachat de la filiale britannique de SVB pour une livre symbolique.

En l'absence d'acheteur une nationalisation temporaire comme ce fut le cas avec AIG en 2008 est parfaitement envisageable. Cette dernière opération, très décriée à l'époque, s'est finalement révélée favorable aux contribuables en rapportant environ 20 milliards de dollars à l'État américain.

La faillite de l'établissement bancaire emblématique du secteur high-tech n'en pose pas moins la question de l'efficacité de la régulation bancaire aux États-Unis. En effet, aussi étonnant que cela puisse paraître, après la réforme de la régulation bancaire qui a suivi la crise de 2008, SVB se situait en dessous des seuils de supervision des deux ratios de liquidité imposés par les accords de Bâle II, à savoir le liquidity coverage ratio et le net stable funding ratio. Le débat va donc inévitablement revenir au Congrès.

Même si les cours des valeurs bancaires ont fléchi à Paris, le système bancaire français reste plus stable et mieux régulé que le système américain. En France, c'est le Fonds de garantie des dépôts et des résolutions (FGDR), l'homologue du FDIC américain, qui garantit les dépôts à vue à hauteur de 100 000 euros par compte (sachant que les livrets réglementés comme les livrets A, les livrets d'épargne populaire ou les plans épargne logement sont eux garantis sans limite par l'État) et qui indemnise les déposants dans les 7 jours ouvrables qui suivent un sinistre.

Le FGDR n'est intervenu que quatre fois depuis sa création en 1999 et pour des montants très faibles au regard d'un encours, alimenté annuellement par les contributions des banques, d'environ 6 milliards d'euros aujourd'hui. Ce fonds couvre théoriquement 1 200 milliards d'euros de dépôts à vue. Toutefois, en cas de crise grave, l'histoire récente a montré que c'est l'État qui agirait comme assureur en dernier ressort.

À lire également

Ce fut notamment le cas pour le Crédit lyonnais en 1991, pour un coût global pour le contribuable de 15 milliards d'euros, ou pour Dexia pour au moins 9,6 milliards d'euros. Les dépôts à vue en France sont donc très bien sécurisés et le système bancaire plus sain et mieux régulé qu'aux États-Unis.

Contrairement aux cris d'orfraie des Cassandre, il est donc très peu probable que la faillite de SVB ait un impact sur les déposants français.

Par Éric Pichet, Professeur et directeur du Mastère Spécialisé Patrimoine et Immobilier, Kedge Business School

La version originale de cet article a été publiée sur The Conversation.

Éric Pichet