La communication des banques centrales : du secret à la transparence

Jean Barthélemy, Stéphane Dupraz , Gaetano Gaballo, Klodiana Istrefi

Klodiana Istrefi, Jean Barthélémy, Gaetano Gaballo, Stéphane Dupraz.

DR

Jean Barthélemy, Stéphane Dupraz , Gaetano Gaballo, Klodiana Istrefi

Klodiana Istrefi, Jean Barthélémy, Gaetano Gaballo, Stéphane Dupraz.

DR

Au cours des vingt-cinq dernières années, la relation des banques centrales avec le public s'est complètement inversée, passant de la culture du secret à une communication extensive. À la fin des années 1980, la Réserve fédérale des États-Unis (la Fed) ne communiquait pas de façon explicite le taux cible des fonds fédéraux et son président, Alan Greenspan, déclarait que quiconque le trouverait clair avait probablement mal compris ce qu'il avait dit. Aujourd'hui, la plupart des banques centrales des pays développés tiennent des conférences de presse à l'issue des décisions de politique monétaire, pour expliquer la politique en cours et fournir des indications quant à son évolution future.

Cette révolution en matière de communication a été initiée par les banques centrales de petites économies ouvertes, telles que la Banque de réserve de Nouvelle Zélande et la Banque du Canada. Dans les années 1990, ces banques centrales ont adopté la politique de ciblage de l'inflation, à savoir un cadre de politique monétaire donnant un rôle central à la communication de leurs objectifs et des raisons qui motivent leurs décisions. Bien que les grandes banques centrales, telles que la Fed et la Banque centrale européenne (BCE), n'aient pas explicitement adopté la politique de ciblage de l'inflation, elles ont suivi une tendance similaire. À compter des années 1990, la Fed a commencé à publier des déclarations sur l'état de l'économie, les raisons de ses décisions de politique monétaire et la fourchette cible des taux des fonds fédéraux (1994), les votes des différents membres (2002), ainsi qu'un procès-verbal (minutes) des réunions du Comité fédéral d'open market (Federal Open Market Committee - FOMC ; 2005). Depuis sa création en 1998, la BCE tient une conférence de presse après l'adoption de ses décisions de politique monétaire qui inclut un échange avec les journalistes. Depuis 2015, elle publie un compte rendu des réunions de politique monétaire.

Deux raisons principales justifient ce changement radical.

Premièrement, la communication est un élément essentiel de la transparence et de l'obligation de rendre des comptes, devoirs qui incombent à toute institution en charge d'une mission d'intérêt public, mais qui revêtent encore plus d'importance pour les banques centrales. En effet, depuis les années 1990, une plus grande indépendance leur a été accordée afin qu'elles poursuivent leurs objectifs de stabilité des prix et de stabilisation de l'économie. Cette indépendance va de pair avec l'impératif renforcé, pour les banques centrales, d'expliquer leurs actions de politique monétaire et la façon dont ces actions servent les objectifs qui leur ont été confiés.

Deuxièmement, la communication constitue aussi un instrument d'amélioration de l'efficacité de la politique monétaire. La plupart des banques centrales ont des objectifs en matière d'inflation et d'activité économique, mais, in fine, la fixation des prix et les décisions de production et de consommation sont du ressort des entreprises et des ménages. La banque centrale ne contrôle l'économie qu'indirectement : elle utilise un petit nombre d'instruments - principalement le taux d'intérêt au jour le jour et la taille de son bilan - pour influer sur les décisions des ménages et des entreprises. La compréhension par les économistes et les banquiers centraux de la façon dont les banques centrales influencent ces décisions a connu un changement radical : la communication, qui était auparavant une considération de second ordre, voire une persona non grata, est devenue un des principaux outils de politique monétaire.

Avant les années 1990, on pensait souvent que, pour être efficace, la politique monétaire devait prendre les marchés par surprise (Cukierman et Meltzer, 1986). Mais les banques centrales ont progressivement compris que, pour influer sur les décisions des ménages et des entreprises, il valait mieux engager un dialogue que de les surprendre. En effet, les décisions économiques des entreprises et des ménages dépendent très peu de ce que la banque centrale fait aujourd'hui - par exemple, le niveau auquel elle établit le taux d'intérêt au jour le jour jusqu'à la réunion de politique monétaire suivante. En revanche, la plupart des décisions en matière de dépenses et d'emprunts dépendent des taux d'intérêt à long terme. Ceux-ci dépendent à leur tour des anticipations des banques quant à l'évolution future des taux d'intérêt au jour le jour, c'est-à-dire ce qu'elles prévoient que la banque centrale fera à l'avenir.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

La politique monétaire exerce donc l'essentiel de son influence sur l'économie en rendant prévisibles ses décisions futures. En améliorant la prévisibilité de ces décisions, la communication renforce nettement le contrôle de la politique monétaire sur l'économie. Quelques années seulement après que la Fed, sous la présidence d'Alan Greenspan, a commencé à fournir des indications quant à la trajectoire future du taux des fonds fédéraux au début des années 2000, Kohn et Sack (2004) et Gurkaynak, Sack et Swanson (2005) constataient déjà que les taux d'intérêt à long terme réagissaient bien plus fortement aux déclarations de la Fed qu'à ses mesures de politique monétaire. Les déclarations et les actions d'une banque centrale doivent cependant se comprendre comme étant complémentaires : les mots n'ont de pouvoir que si le public est convaincu qu'ils seront suivis d'effets. La crédibilité est donc indispensable à la communication. Sans elle, la communication de banque centrale ne parvient pas à influencer les anticipations du public et la banque centrale perd alors l'essentiel de sa capacité à conduire l'économie dans la direction souhaitée.

Être prévisible ne signifie pas s'engager inconditionnellement à mener à l'avenir une politique donnée. Un engagement inconditionnel est difficilement recommandable dans la mesure où la politique monétaire qui sera appropriée demain dépendra de la situation économique du moment. Néanmoins, pour éviter des engagements inconditionnels, il faut communiquer davantage et non l'inverse. Donner des indications dépendant d'un nombre restreint de scénarios de référence, ainsi que mettre l'accent sur la conditionnalité des décisions futures de politique monétaire à un scénario donné, peut grandement améliorer la prévisibilité et, par conséquent, l'efficacité de la politique monétaire.

Cela étant, une banque centrale peut également s'exposer au risque de trop communiquer, c'est le cas lorsque trop de communication risque de nuire à la prévisibilité : soit en surchargeant le public de détails concernant trop d'événements possibles, soit en fournissant des indications dont la conditionnalité échappe au public. De plus, les décisions de politique monétaire sont prises par des comités au sein desquels la multiplicité des voix peut être source de cacophonie si une trop grande diversité d'opinions sur la trajectoire probable de la politique monétaire est exprimée (Blinder, 2004). Pour tenter de réduire autant que possible les effets indésirables de la communication, plusieurs banques centrales respectent une période de réserve, c'est-à-dire qu'elles s'abstiennent de communiquer pendant la période entourant les réunions de politique monétaire, afin d'éviter de créer une volatilité de marché excessive et une spéculation inutile (Ehrmann et Fratzscher, 2009 et Powell, 2019).

La récente crise financière a conduit les grandes banques centrales à évoluer vers une communication plus active, par le biais de discours officiels plus fréquents et plus longs (2). Après le début de la crise, les banques centrales ont introduit plusieurs politiques monétaires non conventionnelles (comme l'assouplissement quantitatif - quantitative easing). Elles ont dû expliquer les raisons de ces politiques, ainsi que leur fonctionnement et les effets qu'elles en attendaient à la fois pour répondre à leur obligation de rendre compte et pour assurer l'efficacité des mesures prises. Dans un environnement économique hautement incertain, une communication plus active était nécessaire pour assurer un degré élevé de prévisibilité des mesures de politique monétaire et limiter le bruit supplémentaire susceptible d'être engendré par une décision de politique monétaire inattendue.

La crise a également poussé les grandes banques centrales à communiquer davantage sur les politiques futures. En raison du plancher effectif des taux d'intérêt nominaux, les banques centrales n'ont pas pu abaisser les taux autant qu'elles l'auraient souhaité pour stimuler l'économie. Pour assouplir encore les conditions financières, les banques centrales ont communiqué des informations sur les taux d'intérêt futurs afin de piloter les anticipations relatives aux politiques monétaires futures. Cette politique est appelée « forward guidance » (3).

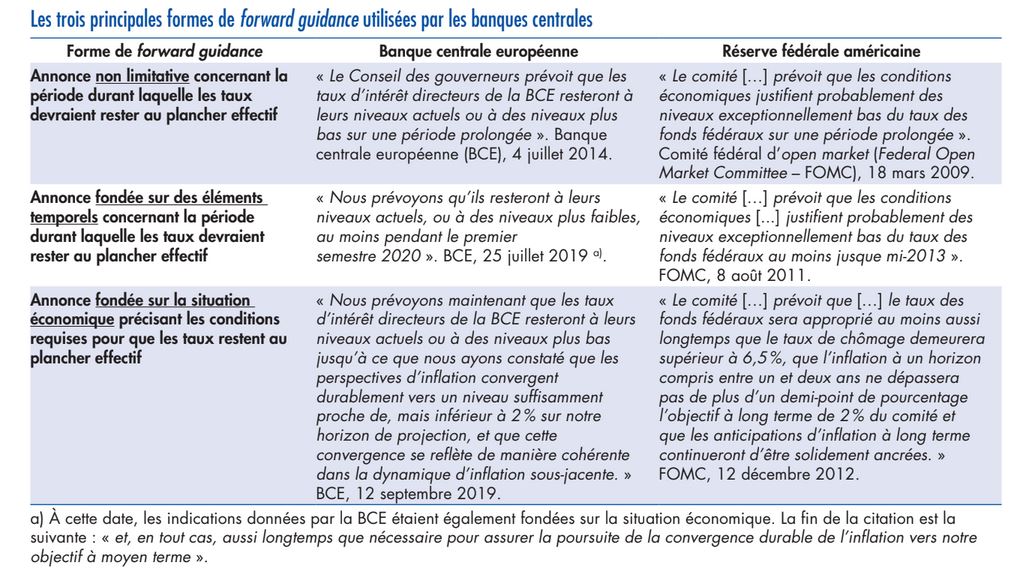

Le tableau ci-dessous présente les trois principales formes de forward guidance utilisées en pratique par les banques centrales. Ces trois formes ne sont cependant pas exclusives ; par exemple, la meilleure description des indications relatives à l'orientation de la politique monétaire fournies par la BCE depuis juillet 2019 est qu'il s'agit d'un mélange de déclarations fondées sur des éléments temporels et sur des éléments liés à la situation économique.

--

[Les trois principales formes de forward guidance utilisées par les banques centrales. Crédit : Banque de France. Cliquez sur l'image pour l'agrandir]

Une banque centrale peut utiliser la forward guidance comme instrument de politique monétaire et annoncer qu'elle a l'intention de maintenir ses taux directeurs à un niveau bas dans le futur pour au moins deux sortes de raison. La forward guidance est dite « delphique » lorsqu'il s'agit d'une indication relative à la trajectoire future des taux cohérente avec l'environnement économique futur prévu par la banque centrale. Dans ce cas, la principale information a trait aux anticipations de la banque centrale en matière de durée et de sévérité de la crise. La forward guidance est dite « odysséenne » quand elle constitue une promesse que dans un premier temps les taux augmenteront plus lentement en réponse aux tensions inflationnistes, s'engageant à dévier temporairement de la cible habituelle (4).

L'ambiguïté des motivations d'une annonce relative à la trajectoire future des taux directeurs peut involontairement envoyer le signal d'une situation économique plus défavorable que prévu, ce qui peut accentuer la détérioration de l'économie, alors que l'intention initiale de la banque centrale était d'indiquer une orientation plus accommodante de la politique monétaire. Même si la banque centrale parvient à un consensus sur la trajectoire future des taux directeurs, les intervenants de marché peuvent interpréter une annonce comme étant plutôt delphique ou plutôt odysséenne. S'ils la considèrent comme delphique, ils percevront la trajectoire de taux bas annoncée comme le signal que la banque centrale a reçu des mauvaises nouvelles inattendues sur la sévérité de la crise ; s'ils la voient comme odysséenne, ils interpréteront la trajectoire de taux bas annoncée comme une période d'orientation encore plus accommodante et de taux d'intérêt réels à long terme plus bas (cf. Andrade et al., 2019).

Pour prévenir une telle ambiguïté, la banque centrale peut, en choisissant la meilleure forme de forward guidance, formuler l'annonce de sorte que les observateurs soient à même de distinguer la perception de la situation économique par la banque centrale (la partie delphique) d'un changement d'orientation de la politique monétaire (la partie odysséenne). La forward guidance sera probablement considérée comme uniquement delphique - et donc inefficace - si les observateurs pensent que la banque centrale n'est pas capable de tolérer un dépassement de la cible d'inflation et anticipent que l'inflation convergera toujours vers la cible à partir d'un niveau inférieur 5. Ce risque est moins prononcé i) dans une déclaration fondée sur la situation économique incluant une référence explicite au dépassement de la cible (cf. graphique ci-dessus, l'exemple du FOMC en décembre 2012) ; ii) si la banque centrale met l'accent sur la nature symétrique de sa cible, suggérant qu'elle ne surréagirait pas au dépassement de celle-ci (comme dans la déclaration introductive de la BCE datée de juillet 2019) ; iii) si la banque centrale a déjà toléré un dépassement temporaire de la cible dans le passé (Barthélemy et Mengus, 2018).

Enfin, des éléments empiriques suggèrent que les indications fondées sur la situation économique sont parmi les plus efficaces pour réduire la volatilité des taux d'intérêt (Ehrmann et al., 2019) et le plus souvent interprétées comme odysséennes par le public (Andrade et al., 2019). En revanche, certaines formes de forward guidance (par exemple les indications fondées sur des éléments temporels pour un horizon de court terme) sont parfois moins efficaces qu'une absence totale d'indications.

À mesure que l'économie revient à la normale et que la politique monétaire se normalise, le niveau de communication pourrait lui aussi se normaliser. Toutefois, à long terme, la communication des banques centrales devra être prête à évoluer afin de relever les défis qui se présenteront.

Dans un avenir immédiat, un retour à la normale devrait être un retour à des taux d'intérêt qui ne seront plus limités par la borne zéro. Pourtant, selon de nombreux économistes, la nouvelle situation normale à long terme sera caractérisée par une plus grande fréquence des récessions déclenchant la contrainte de la limite de la borne zéro. La politique monétaire doit s'ajuster à cette possibilité et la communication peut constituer une part significative de cet ajustement. Plusieurs options sont examinées dans la littérature, qui vont d'une formulation plus claire des objectifs des banques centrales à l'adoption de stratégies rendant le comportement de la banque centrale à la borne zéro des taux d'intérêt aussi prévisible que quand il en est éloigné (c'est-à-dire cibler le niveau des prix, que la banque centrale tente de maintenir sur une trajectoire de croissance régulière).

Indépendamment de ce qu'implique le nouveau cadre de communication, le recalibrage de la communication est plus facile à réaliser par temps calme qu'en pleine tempête. Premièrement, apporter des modifications importantes à la stratégie de communication en cours de récession peut compromettre certains des avantages liés à la prévisibilité qui étaient, précisément, visés par la communication. Deuxièmement, apporter des modifications en période de turbulences risque d'être interprété comme un signe de panique et d'impuissance, plutôt que comme l'exercice d'un contrôle renforcé sur l'économie.

La communication de banque centrale est principalement calibrée à l'intention des experts et des intervenants de marché. Toutefois, il est également important de communiquer davantage à destination du grand public.

Premièrement, les décisions des ménages en matière d'investissement et de consommation sont centrales pour la croissance économique et l'inflation. La communication de banque centrale doit donc toucher ce groupe afin de guider les décisions individuelles.

En second lieu, la communication destinée à un public plus large contribue à répondre à la demande d'une plus grande obligation de rendre des comptes de la part des banques centrales, renforçant ainsi le soutien du public à l'indépendance des banques centrales. Ce point est d'autant plus important dans un contexte de montée des populismes. Pour réussir, les banques centrales doivent avoir une communication claire, simple et plus proche du quotidien des populations qu'elles servent (6).

___

NOTES

(1) Le 23 juin 1988, Alan Greenspan avait lancé cette boutade lors des remarques informelles prononcées avant un dîner de travail de la Commission trilatérale : « Depuis que je suis banquier central, j'ai appris à marmonner avec une grande incohérence. [...] Je pourrais ajouter que, concernant les questions de taux de change et de taux directeurs abordées ce soir, si vous avez trouvé ce que j'ai dit clair et sans ambiguïté, je vous assure que vous m'avez probablement mal compris. »

(2) Coenen et al. (2017) ont montré que la longueur des minutes de politique monétaire publiées par la Fed, la Banque du Japon, la Sveriges Riksbank et, dans une moindre mesure, la Banque d'Angleterre, a augmenté durant la crise.

(3) Cf. Drumetz et al. (2015) pour une présentation simple.

(4) Cette terminologie a été introduite par Campbell et al. (2012).

(5) Eggertsson et Woodford (2003) montrent en effet que les indications de politique monétaire n'exercent un effet sur l'économie réelle que si un dépassement de la cible d'inflation est prévu.

(6) Bholat et al. (2019) montrent que la compréhension du public peut être améliorée en rendant les messages de politique monétaire plus proches de la vie quotidienne. Pour cela, ils appliquent un modèle expérimental à différentes versions du résumé du rapport sur l'inflation de la Banque d'Angleterre pour un échantillon représentatif de la population du Royaume-Uni.

(*) Gaetano Gaballo est désormais professeur associé à HEC Paris.

Jean Barthélemy, Stéphane Dupraz , Gaetano Gaballo, Klodiana Istrefi