Le revirement du gouvernement britannique face aux marchés : une perspective historique

Alain Naef

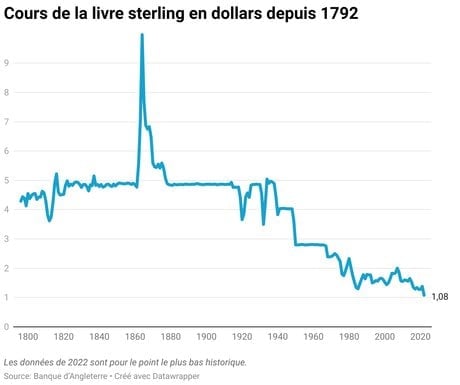

Le 26 septembre, la livre a ainsi atteint son point le plus bas par rapport au dollar américain depuis 1792.

Reuters

Alain Naef

Le 26 septembre, la livre a ainsi atteint son point le plus bas par rapport au dollar américain depuis 1792.

Reuters

in septembre, la livre sterling a récemment connu une chute spectaculaire. Le gouvernement fraîchement élu de Liz Truss voulait faire un cadeau fiscal aux plus riches britanniques. Le mini budget présenté avec chancelier de l'Échiquier, Kwasi Kwarteng, le 23 septembre dernier, visait à réduire le taux d'imposition pour les revenus supérieurs à 150 000 livres sterling. Mais le gouvernement est revenu sur sa décision le lundi 3 octobre. Cela s'est produit après une révolte croissante des députés conservateurs, mais aussi un effondrement massif de la livre sterling.

Le 26 septembre, la devise anglaise a ainsi atteint son point le plus bas par rapport au dollar américain depuis 1792, c'est-à-dire depuis que le dollar est une monnaie (voir le graphique ci-dessous). La livre a progressivement perdu du terrain par rapport au dollar depuis l'entre-deux-guerres. Le passage d'un large empire à un pays plus modeste explique en partie cette baisse constante. Le Brexit a également entamé davantage la crédibilité de la livre sterling. Au bilan, une partie de la baisse de la livre sterling est due aux fondamentaux de l'économie britannique en perte de vitesse, et plus récemment à cette annonce du mini-budget.

Un regard sur l'histoire nous donne des leçons utiles. Le marché des changes n'a jamais aimé les changements de politique budgétaire au Royaume-Uni. Historiquement, cependant, les marchés ont surtout réagi de manière négative aux élections de nouveaux gouvernements travaillistes (ou Labour).

Harold Wilson, premier ministre britannique de 1964 à 1970, l'a appris à ses dépens. À peine élu en 1964, les marchés des changes pensaient qu'il allait dévaluer la livre et s'engager dans une politique budgétaire plus expansive. Et il a dû passer la majeure partie des premières années de son mandat à convaincre les marchés des changes qu'il ne dévaluerait pas, au lieu de mettre en œuvre son propre programme politique. Il s'en est plaint dans son autobiographie :

C'est ainsi que les marchés ont généralement considéré les dépenses excessives du Labour. Les gouvernements conservateurs n'ont généralement pas déclenché de crises, en tout cas jusqu'à aujourd'hui. Aujourd'hui, c'est un gouvernement conservateur qui a conduit à un effondrement de la livre et c'est une nouveauté.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

L'autre fait marquant de la crise actuelle est son origine. La crise des changes a été entièrement générée par le gouvernement. Le mini-budget avec ses cadeaux fiscaux s'est opposé à plus d'austérité fiscale attendue par les marchés, et c'est pourquoi la livre s'est effondrée. Mais ce n'est pas la première crise des changes générée par le gouvernement, comme le montre mon livre récent sur l'histoire de la livre sterling sorti cette semaine.

[Plus de 80 000 lecteurs font confiance à la newsletter de The Conversation pour mieux comprendre les grands enjeux du monde. Abonnez-vous aujourd'hui]

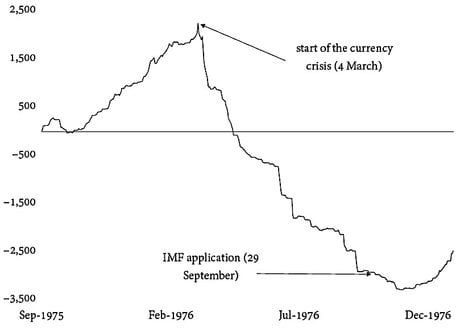

En 1976 déjà, il y a eu une crise des changes provoquée par le gouvernement. À l'époque, le gouvernement pensait que la livre était surévaluée et voulait prendre des mesures. Il a discrètement demandé à la Banque d'Angleterre d'intervenir sur le marché des changes pour dévaluer légèrement la livre. Peu après les interventions de la Banque, le gouvernement a baissé les taux d'intérêt. Tout ceci a déclenché une panique sur les marchés et à un effondrement de la livre.

Le graphique ci-dessous montre la chute continue des réserves de la Banque d'Angleterre après l'action du gouvernement. En 1976, il était impossible de revenir en arrière, la crise était irrécupérable. Aujourd'hui, le retour en arrière du gouvernement a permis à la livre de se redresser. « Nous avons compris, et nous avons entendu » a dit Kwasi Kwarteng dans une interview, le dimanche 2 octobre, et la livre a repris de la valeur.

Ce qui a choqué dans le contexte de cette crise est l'intervention du Fonds monétaire international (FMI). Et ceci est un autre parallèle avec la crise de 1976. Le FMI a également joué un rôle et demandé plus d'orthodoxie budgétaire au Royaume-Uni. Le Fonds avait alors accepté de prêter à Londres à condition que le gouvernement adopte une politique budgétaire plus restrictive. C'est ainsi que le FMI a commencé à imposer officiellement des conditionnalités à ses prêts. Si aujourd'hui le Fonds n'a pas eu à prêter au Royaume-Uni, il a tout de même pris position contre le mini-budget. Un événement pour le FMI qui commente rarement les politiques des économies avancées.

Même si les taux de change ne sont plus au centre de la politique britannique, les marchés des devises ont toujours leur mot à dire. Ce n'est pas la faiblesse de la livre qui a directement fait échouer les projets du gouvernement. C'est l'instabilité qu'elle a générée et la perception qu'elle a créée. L'instabilité a entraîné des problèmes sur les marchés obligataires qui se sont aussi effondrés. Et la perception était celle d'un gouvernement qui n'avait pas de compétences économiques. Ce manque de compétences a longtemps été attribué au parti du Labour.

À lire également

Les travaillistes ont passé la majeure partie de leur temps au pouvoir dans la seconde moitié du XXe siècle à rassurer les marchés monétaires plutôt qu'à mettre en œuvre leurs politiques. Mais aujourd'hui, ce qui est devenu clair, c'est que le marché est politiquement neutre. Il n'aime pas l'expansion fiscale, qu'il s'agisse des réductions d'impôts des conservateurs ou des plans de dépenses des travaillistes.

Par Alain Naef, Lecturer, Sciences Po

La version originale de cet article a été publiée sur The Conversation.

Alain Naef