Le contexte du Brexit conduit à une "extra-vigilance" a expliqué le gouverneur de la Banque d'Angleterre, Mark Carney, dans son rapport de stabilité financière 2017. La banque centrale britannique a prévenu ce mardi les banques du pays qu'elles allaient devoir renforcer leurs fonds propres de 11,4 milliards de livres sterling (12,87 milliards d'euros) supplémentaires d'ici à la fin de l'année prochaine.

La Bank of England leur demande d'augmenter leur "coussin de fonds propres contra-cycliques" dans le jargon, capitaux qui pourront être mobilisés rapidement en cas de choc, y compris en cas de "hard Brexit", de divorce entre le Royaume-Uni et l'Union européenne sans accord commercial de substitution, qui pourrait menacer la stabilité financière. Le relèvement du taux servant à calculer le montant des fonds propres se fera en deux étapes, en juin 2018 et en novembre 2018.

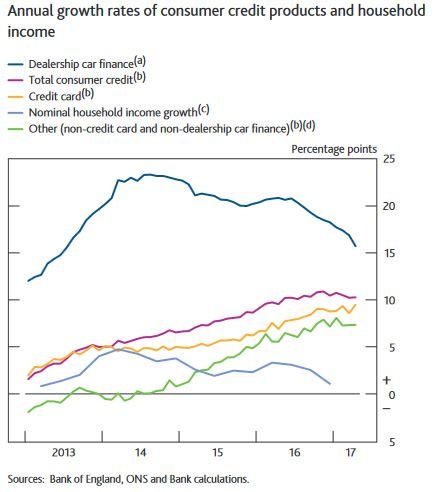

Alerte sur le crédit conso

Or la banque centrale britannique s'inquiète parce que les établissements britanniques ont accordé avec libéralité des prêts ces derniers mois. L'ensemble des crédits à la consommation a augmenté de 10,3% l'an passé, plus vite que les revenus des ménages. Les règles d'octroi de ces prêts vont être durcies le mois prochain pour resserrer un peu le robinet.

[Taux de croissance annuelle des crédits à la consommation et des revenus des ménages au Royaume-Uni depuis 2013]

Le gouverneur a également souligné les risques de l'économie mondiale, en particulier :

"Le niveau élevé de l'endettement rend la Chine vulnérable à des chocs. Cela pourrait affecter l'économie mondiale et les banques britanniques."

Les prochains stress tests mesureront d'ailleurs l'impact de la volatilité sur les marchés sur les banques, tout comme les variations de valeur d'actifs tels que les obligations d'entreprises et l'immobilier commercial, dans leur bilan.

Sujets les + commentés