La plus ancienne banque centrale du monde, qui fut aussi la première à imprimer des billets en Europe au XVIIe siècle, sera-t-elle la première de la planète à abandonner la monnaie papier pour un substitut numérique ? La Banque de Suède, la Riksbank, y réfléchit très sérieusement : elle a publié courant septembre son premier rapport d'évaluation de son projet de création d'une « e-couronne », une version digitale de la monnaie légale, qui serait utilisée par tous. Ce serait une première mondiale : la très innovante cité-Etat de Singapour teste une crypto-monnaie basée sur la technologie Blockchain uniquement pour les échanges interbancaires.

La Banque de Suède est partie du constat d'un usage des espèces en chute libre dans ce pays de 10 millions d'habitants, technophiles et connectés, qui a déjà « pratiquement abandonné le chèque il y a plus de vingt ans ». La situation est unique : la Suède est le seul pays où la demande nominale en billets et pièces a diminué ces dernières années, même si elle a mis sur le marché de beaux billets à l'effigie de Greta Garbo et Ingmar Bergman.

« Dans un avenir pas si lointain, la Suède pourrait devenir une société où le cash n'est plus accepté partout », relève la Riksbank, sans se risquer à une date précise.

Selon l'économiste Niklas Arvidsson, de l'Institut royal de technologie de Stockholm, ce ne sera « pas avant 2030. L'utilisation des espèces pourrait toutefois devenir marginale dans les 5 à 10 ans, après 2020. »

[Les billets en couronne suédoise en cours de validité. Crédits : Riksbank]

Sous l'impulsion des banques

La part du liquide est estimée à seulement 1,4% du total des paiements en valeur (à comparer à 28% en France). « Ce sont les consommateurs qui abandonnent le liquide, pas les commerçants », affirme la banque centrale. Selon un sondage qu'elle a réalisé, 97% des Suédois n'ont jamais (ou moins d'une fois par mois) été confrontés à une impossibilité de payer en espèces.

Le basculement s'est accéléré en moins de dix ans, sous l'impulsion des banques, qui souhaitaient diminuer leurs coûts et ont conçu leur propre application de paiement en temps réel, Swish, lancée fin 2012, adoptée par plus de 60% des Suédois. De nombreux petits commerces n'acceptent plus les paiements en espèces, mais seulement la carte bancaire ou Swish, se débarrassant des tracas du comptage de caisse et du risque de vol. (Dans le commerce, la part du cash est tombée de près de 40% à 15% entre 2010 et 2016). Presque tout le monde utilise Swish en Suède, des églises à la fin de la messe, pour la quête, aux sans-abri pour vendre leur journal. Plus de la moitié des agences bancaires sont « cashless », on ne peut ni retirer ni déposer de liquide. Ce qui n'est pas sans poser des problèmes.

« La tendance à la digitalisation a des effets indésirables » analyse la Riksbank.

Notamment le risque d'un système « entièrement piloté par des acteurs privés et concentré » aux mains d'une poignée d'acteurs. Mais aussi l'exclusion de « groupes de population qui n'ont pas accès aux solutions de paiement digitales », par manque de moyens ou faut d'un bon début, « ou simplement préfèrent le liquide ». Le cash n'a pas encore disparu : il représente, en volume, près d'un paiement sur dix, de l'ordre de 500 millions de transactions par an.

« Il est important que la société propose des alternatives », fait valoir la banque centrale.

[L'application de paiement mobile des banques suédoises Swish]

Monnaie commerciale ou banque centrale ?

Une alternative numérique donc : la Riksbank insiste sur le fait que cette e-krona serait plutôt « un complément du cash ». Elle a imaginé deux modèles : d'abord celui, radicalement nouveau, d'une monnaie digitale banque centrale, stockée directement dans un compte ouvert par les particuliers ou les entreprises auprès de la Riksbank, qui enregistrerait les transactions dans sa base de données. Si elle « fournit déjà de la monnaie digitale aux banques » à travers sa plateforme de règlement interbancaire RIX, la banque centrale n'a « pas de relation directe avec le grand public, les consommateur et les entreprises », et devrait donc mettre en place une infrastructure et des équipes dédiées. Problème : aucun paiement ne serait plus anonyme et il serait impossible de payer sans connexion.

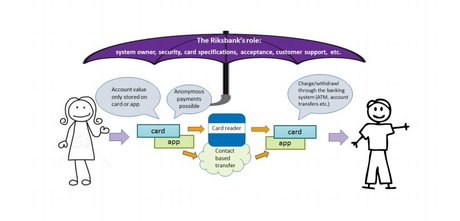

L'autre modèle serait une monnaie digitale commerciale, stockée localement soit dans le porte-monnaie électronique d'une appli de smartphone soit dans une carte physique rechargeable, pour régler les petits montants : l'anonymat pourrait être respecté, mais en cas de perte ou de vol du téléphone ou de la carte, les sommes seraient perdues ! La Riksbank envisage donc de marier les deux solutions : dans un premier temps, un substitut du cash sous forme d'e-wallet pour les petits paiements hors ligne serait proposé et servirait de complément à l'e-couronne banque centrale instaurée par la suite. Les montants importants passeraient toujours par les règlements interbancaires.

[L'un des scénarios envisagés pour la création d'une e-krona. Crédits : Riksbank]

Très prudente, alors que des associations de consommateurs et de retraités défendent la préservation du cash, « la Rikskbank n'a encore pris aucune décision sur l'émission d'une e-couronne », qui nécessiterait un changement législatif. Il lui faut creuser le choix de la technologie, qui pourrait être celle de "registre distribué", telle que la Blockchain, « relativement nouvelle et peu éprouvée. » Elle a prévu d'achever ses consultations et sa réflexion d'ici à la fin de 2019.

Sujets les + commentés