Ces startups qui veulent casser les codes de l'épargne de précaution

Juliette Raynal

Bruno

Bruno

Juliette Raynal

Bruno

Bruno

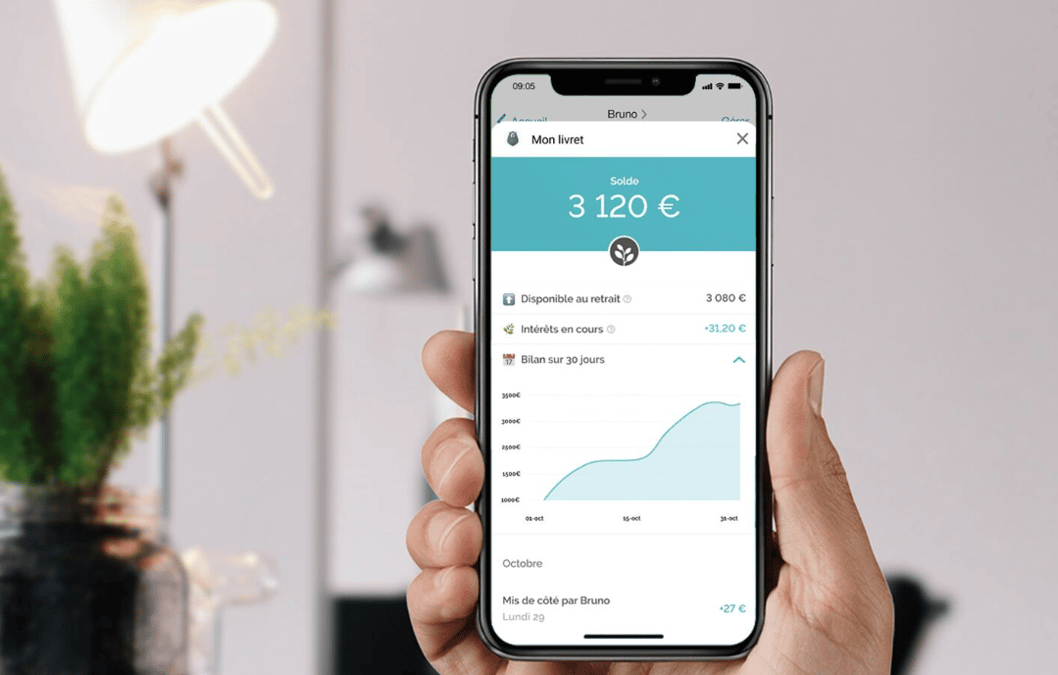

« Nous proposons un compte mobile rémunéré qui permet de mettre de l'argent de côté de manière automatique », expose Florent Robert, le fondateur et dirigeant de la Fintech Bruno. Lancée officiellement il y a un an, la startup basée à Paris et Marseille s'est spécialisée dans la micro-épargne. Cette approche, encore balbutiante en France, consiste à rendre l'épargne indolore en permettant aux utilisateurs de mettre de côté des petites sommes d'argent auxquelles ils n'auraient pas forcément pensées.

Concrètement, la startup Bruno se connecte au compte courant de ses utilisateurs (essentiellement des étudiants et des jeunes actifs), via un agrégateur de comptes (Budget Insight) et analyse les entrées et sorties d'argent grâce à des algorithmes afin d'anticiper l'évolution du solde du compte et de déterminer un montant optimal à épargner. Chaque semaine, une suggestion de somme à mettre de côté est faite sur l'application Messenger de Facebook par l'intermédiaire d'un chatbot (robot conversationnel).

Les comptes d'épargne sont hébergés soit au Crédit Mutuel Arkéa soit chez Carrefour Banque où un taux d'intérêt de 1% est proposé. Un an après son lancement public, la jeune pousse a déjà passé la barre du million d'euros mis de côté et revendique une communauté de 60.000 utilisateurs. « Tous ne sont pas actifs », reconnaît cependant l'entrepreneur. Est considéré comme actif, un utilisateur qui met de l'argent de côté au moins une fois par mois.

Pour se rémunérer, Bruno prélève une commission sur les intérêts versés. La Fintech, régulée par l'Autorité de contrôle prudentiel et de résolution (ACPR), prévoit de lancer une application mobile dans les prochains mois pour faire grossir sa base d'utilisateurs. Sa stratégie d'acquisition de nouveaux clients passera également par la conclusion de partenariats. « Nous allons travailler avec des associations qui s'adressent aux personnes en difficultés financières et qui proposent des micro-crédits », indique le dirigeant.

Bruno, qui a levé un million d'euros en 2018 (auprès de 360 Capital Partners et des business angels), prévoit de recruter une vingtaine de collaborateurs au cours de l'année (en plus de la dizaine d'employés actuels) et de lancer d'autres produits bancaires « autour des économies et des projets ».

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

D'autres jeunes pousses partagent cette ambition. Qualifiée pour la finale du concours 10.000 startups pour changer le monde, la startup Yeeld vient aussi de lancer son application mobile de micro-épargne.

Dans les faits, la startup entend proposer aux utilisateurs d'alimenter leur compte Yeeld en arrondissant le montant des sommes qu'ils règlent lors de leurs achats par carte bancaire. Autre possibilité : suivre la règle baptisée « 1,2, 3... 52 » « La première semaine, l'utilisateur verse un euro, la suivante, deux euros, la troisième trois, et ainsi de suite jusqu'à la 52ème semaine. Cela représente au final 1.378 euros sur l'année », pointe l'entrepreneur. Sur l'application, il sera également possible de créer des "sous-comptes" pour compartimenter son épargne en fonction de ses projets, comme le propose la néobanque allemande N26 avec sa fonctionnalité « Spaces ». Pour rendre cette épargne encore plus liquide que le livret A, le compte Yeeld sera rattaché à une carte Mastercard.

Quant au rendement de cette épargne, la startup propose une alternative au taux d'intérêt classique par l'intermédiaire d'un partenariat noué avec le géant de l'e-commerce Amazon.

L'entrepreneur mise sur l'immense place de marché en ligne de l'e-commerçant (sur laquelle on retrouve de nombreuses enseignes françaises) pour séduire les utilisateurs. Ces derniers ne seront toutefois pas obligés de convertir leur argent dans le wallet du géant américain (ce qui pourrait en refroidir certains). En revanche, si les épargnants utilisent cette somme autrement, en réalisant un virement sur leur compte courant par exemple, ils seront facturés 50 centimes.

La startup Cashbee, accompagnée par le nouvel incubateur de La Banque Postale Platform58, se situe à un stade de développement plus précoce.

L'application est actuellement en phase de test et son lancement public est prévu au deuxième trimestre. La jeune pousse noue actuellement des partenariats avec différentes banques qui hébergeront les comptes rémunérés. Cashbee entend se rémunérer via le modèle d'apporteur d'affaires pour ces banques qui doivent collecter des fonds, mais aussi en prélevant une commission sur les gains réalisés par les épargnants.

À lire également

Aux Etats-Unis, le concept de micro-saving a déjà fait son chemin. La banque mobile Chime permet ainsi à ses jeunes clients d'épargner automatiquement par arrondi à chaque achat. En mai dernier, l'entreprise californienne annonçait avoir déjà séduit un million d'utilisateurs. La startup Digit propose, quant à elle, « d'épargner de l'argent sans même y penser » en calculant le montant optimal à mettre de côté selon le rythme de vie de ses utilisateurs. La Fintech, créée en 2013, revendique un milliard de dollars épargnés. Plus proche de nous, le suédois Qapital permet aussi à ses 1,3 million d'utilisateurs (essentiellement des Millennials), d'épargner automatiquement de l'argent.

Juliette Raynal