Pourquoi l’assurance à la demande piétine

Juliette Raynal

Pionnière de l'assurance d'objets à la demande, la startup californienne Trov a récemment pivoté son activité pour se concentrer sur la mobilité en nouant des partenariats B2B.

Trov

Juliette Raynal

Pionnière de l'assurance d'objets à la demande, la startup californienne Trov a récemment pivoté son activité pour se concentrer sur la mobilité en nouant des partenariats B2B.

Trov

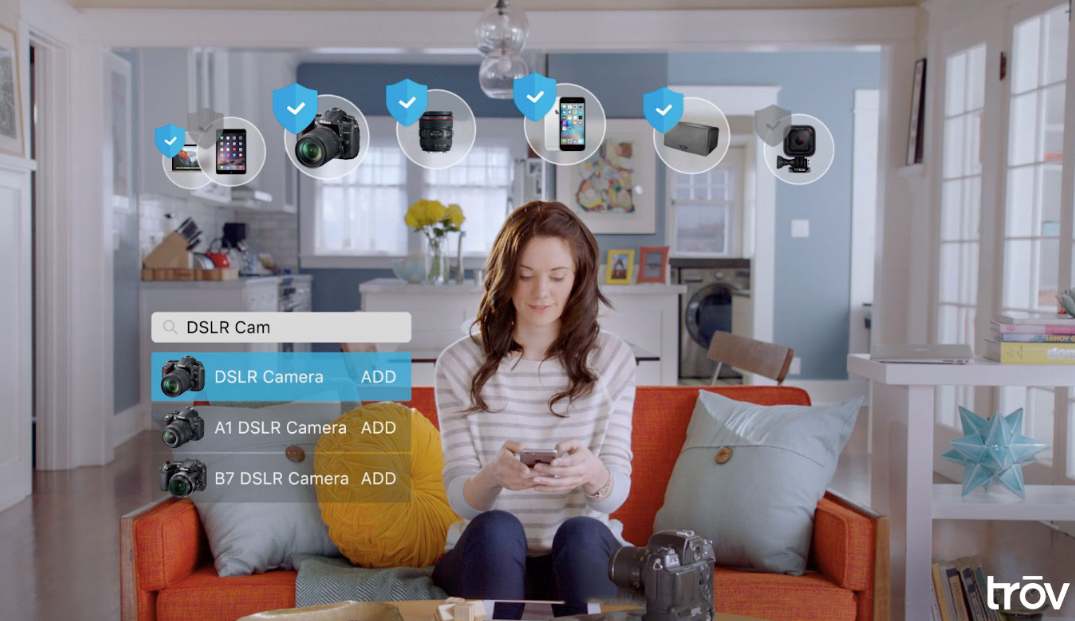

Bénéficier d'une assurance de manière ponctuelle pour protéger un bien à un moment précis et pouvoir y mettre un terme en quelques clics, le tout depuis son mobile. Voilà la promesse de l'assurance à la demande, que l'on appelle aussi parfois assurance à l'usage. Ce concept, visant à mieux coller aux habitudes de vie et de consommation des particuliers, a fait ses premiers pas aux États-Unis en 2012 avec la naissance de la startup Trov. Il s'est ensuite développé dans l'Hexagone avec des acteurs comme Valoo, Tulip pour les objets du quotidien (smartphones, appareils photo, vélo, kite surf), Wilov ou encore Leocare pour l'assurance automobile et habitation.

A priori, ce nouveau type d'offres répond à un vrai besoin. Selon une étude réalisée par le cabinet Mazars et OpinionWay en janvier dernier, 65% des Français sont prêts à faire appel à un assureur pour une durée limitée ou pour des usages ponctuels. Cette attente est encore plus forte chez les 25-34 ans : 73% d'entre eux plébiscitent l'assurance à la demande.

Mais force est de constater qu'il existe encore un vrai décalage entre les attentes exprimées et les usages réels, car depuis leur lancement, les acteurs qui se sont emparés du sujet (essentiellement des startups du monde de l'assurance que l'on appelle des Assurtech) peinent à rencontrer leur public et à trouver un modèle économique viable. L'assurance d'objets à la demande cumule, en effet, plusieurs handicaps : non seulement les primes collectées sont moins élevées (quelques centimes d'euro par jour pour une enceinte connectée), mais elles sont aussi moins récurrentes et l'exposition au risque est mécaniquement plus élevé puisque l'assurance est souvent activée au moment où l'utilisateur a des craintes pour la pérennité de son objet.

Début juin, la startup parisienne Valoo (23 collaborateurs) a ainsi annoncé sur son site avoir été placée en liquidation judiciaire faute d'avoir pu trouver les financements nécessaires au développement de sa plateforme. Née en 2013 sous le nom de C-Bien, la jeune pousse s'était initialement développée dans le recensement et l'estimation de biens en temps réel. Elle s'était ensuite lancée en mars 2018 dans l'assurance d'objets à la demande, en partenariat avec Altima, filiale laboratoire d'innovations du groupe Maif qui portait les risques et gérait les sinistres. L'idée : permettre à un particulier d'assurer son appareil photo le temps des vacances ou à un musicien de couvrir sa guitare lors d'une tournée.

La jeune pousse qui comptait à son capital le groupe Maif, Matmut, Macif et Covea, ne bénéficiait pas d'accord de distribution avec ses actionnaires et ne commercialisait son offre qu'à travers sa propre application. "Nous avions levé des fonds en media for equity [opération qui consiste pour une startup à ouvrir son capital en échange, non pas de fonds, mais d'espaces publicitaires dans les médias, ndlr], mais nous n'avons pas pu mettre en place ce dispositif qui visait à faire la promotion de notre offre", regrette l'entrepreneur.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

La fermeture de Valoo n'est pas le seul signal d'un marché qui peine à décoller. Le californien Trov, pionnier dans l'assurance d'objets à la demande, a récemment fait évoluer son modèle économique. Désormais, l'accent n'est plus porté sur l'assurance ponctuelle de biens de valeur, comme un bel appareil photo ou un vélo, proposée en direct auprès des particuliers. L'Assurtech s'est repositionnée sur la mobilité à travers une stratégie B2B. Elle a d'abord signé un partenariat avec Waymo, la filiale véhicule autonome de Google, puis avec Free2move, le service d'autopartage du groupe PSA. Au Royaume-Uni, Trov vient même d'annoncer l'arrêt de son activité d'assurance à la demande d'objets et la fermeture de son appli mobile. L' Assurtech californienne y était présente depuis 2017 en partenariat avec Axa.

En France, le cas de Leocare illustre également les difficultés du marché. L'Assurtech rennaise s'était lancée en décembre 2017 en communiquant sur "une assurance auto et habitation 100% mobile, à la demande et sans engagement".

Aujourd'hui, ce dernier a changé son fusil d'épaule et affirme "ne pas croire en l'assurance à la demande". Sa startup propose désormais des offres d'assurance habitation et auto classiques accessibles depuis un smartphone, mais sans engagement, avec simplement la possibilité d'activer ou de désactiver certaines options. Avec quelque 7.000 assurés, Leocare n'est pas encore parvenue à s'imposer sur le marché tricolore. Pour tenter de gagner en notoriété, elle vient d'ouvrir son capital aux particuliers à travers la plateforme Kriptown et, en parallèle, développe une stratégie B2B.

"Pour qu'un produit à la demande ou à l'usage soit pertinent, il faut réunir trois éléments. Il faut proposer le bon produit, au bon moment et à travers le bon canal de distribution. Le meilleur exemple en la matière a été mis en oeuvre dans les télécoms : lorsqu'un client passe une frontière et se retrouve à l'étranger, il reçoit automatiquement un SMS de son opérateur lui proposant de bénéficier d'un forfait spécifique limité dans le temps", observe Florian Graillot, fondateur d'Astorya VC, un fonds d'investissement dédié à l'Assurtech.

La question de la distribution apparaît donc comme centrale.

Selon lui, l'assurance à la demande ou à l'usage ne pourra décoller que par l'intermédiaire de "plateformes". "Le cas d'Ornikar, qui vise à simplifier le passage du permis grâce à sa plateforme en ligne, est très intéressant. [À l'occasion d'une nouvelle levée de fonds, la startup a annoncé le développement de nouveaux services comme l'assurance, ndlr]. Lorsqu'un utilisateur vient d'obtenir son permis, c'est le moment parfait pour pousser une offre d'assurance automobile. De plus, Ornikar peut faire de la marge avec ce nouveau service, car le coût d'acquisition ne se fait pas sur le produit d'assurance", explique-t-il.

Alors que les Assurtech peinent à tirer leur épingle du jeu sur ce créneau, les acteurs institutionnels tentent de se positionner, timidement, sur ce terrain, ne souhaitant pas cannibaliser leurs propres offres traditionnelles. C'est le cas, par exemple, de Société Générale Assurances, à travers sa startup Moonshot-Internet, qui développe une offre d'assurance dite "contextuelle". Concrètement, il s'agit d'une assurance à la demande proposée au moment où un utilisateur réalise un achat. Dans le cadre d'un partenariat avec Cdiscount (groupe Casino), Moonshot-Internet propose ainsi une assurance voyage. Si le vol enregistre un retard de plus de deux heures, l'assuré peut bénéficier sur le moment d'un accès pour lui et sa famille au lounge de la compagnie aérienne ou choisir un remboursement par la suite. Moonshot-Internet, elle aussi a connu un démarrage plus lent que prévu. Elle vise les 400.000 utilisateurs d'ici à la fin de l'année, mais n'en dénombre aujourd'hui que quelques milliers.

Malgré la fermeture de Valoo, le groupe Maif entend, pour sa part, poursuivre ses expérimentations dans l'assurance d'objets à la demande. "Nous avons réalisé des investissements pour développer une plateforme technologique qui permet de se brancher facilement à une interface d'activation et de désactivation d'une assurance. Nous sommes donc intéressés pour travailler avec d'autres partenaires capables d'apporter ce type d'interface, pour aller au bout de cette expérimentation", explique Florent Villain.

En parallèle, l'assureur niortais a lancé une assurance auto "à la minute" dédiée aux petits conducteurs devant s'équiper d'un petit boîtier connecté. Elle fonctionne de la même façon que les offres au kilomètre, ou "Pay as you drive" en anglais, commercialisées déjà par de nombreux assureurs, de Groupama à Axa, de la Maaf aux MMA. Le contrat comprend une garantie de base (tiers ou tous risques) pour couvrir le véhicule même à l'arrêt (25 euros par mois pour un bonus de 50) et un tarif à la minute (2 centimes dans ce cas de figure). Mais un an après son lancement, le groupe mutualiste refuse de communiquer le nombre de contrats souscrits.

À lire également

De son côté, Allianz France a fait le choix de développer une assurance à la demande pour les personnes en lançant HobbiSure : une offre dédiée aux activités sportives et de loisirs, comme un déménagement, des activités de bricolage ou une session escalade. Pour 2,95 euros par jour, un particulier peut ainsi bénéficier de plusieurs garanties comme le remboursement du reste à charge des frais médicaux, les frais de déplacement et d'aide à domicile, le rapatriement du véhicule ou encore la livraison en urgence de médicaments. L'assureur espère séduire quelques milliers d'assurés la première année, mais reconnaît volontiers que cette offre s'inscrit dans une démarche d'expérimentation avec un produit peu complexe, mais aussi peu risqué pour la stratégie du groupe.

Juliette Raynal