Un Français sur 4 prêt à changer de banque dans l'année

Banques Français prets a changer 2017 Bain

Bain & Co

Banques Français prets a changer 2017 Bain

Bain & Co

L'image des banques françaises peine à s'améliorer. En moyenne, les principaux acteurs du secteur continuent d'avoir plus de détracteurs que de clients prêts à les recommander, selon la dernière enquête annuelle de Bain & Company, publiée ce lundi et réalisée auprès de 15.000 clients français en fin d'année dernière. Le cabinet de conseil a créé le "Net Promoter Score" (NPS), un indicateur mesurant le taux de recommandation des clients : dix ans après la crise financière, qui avait gravement ébranlé la confiance, ce taux reste négatif, à 3%, comme en 2016.

Seules les banques en ligne tirent toujours leur épingle du jeu avec des scores nettement positifs (45 pour ING Direct et 42 pour Boursorama), suivies du Crédit Mutuel qui se distingue (16). Une autre banque (non identifiée, mutualiste également) est aussi dans le vert (3), mais toutes les autres sont dans le rouge et les banques commerciales (comprendre BNP Paribas, Société Générale, LCL, etc.) sont en moyenne à -10.

[Le Net Promoter Score est calculé en soustrayant le pourcentage de détracteurs au pourcentage de promoteurs : à la question « sur une échelle de 0 à 10, dans quelle mesure recommanderiez-vous votre banque à un proche ? », un Détracteur a répondu un nombre compris entre 0 et 6, un Promoteur 9 ou 10; les Neutres ne sont pas compris dans le calcul. Crédits : Bain & Company]

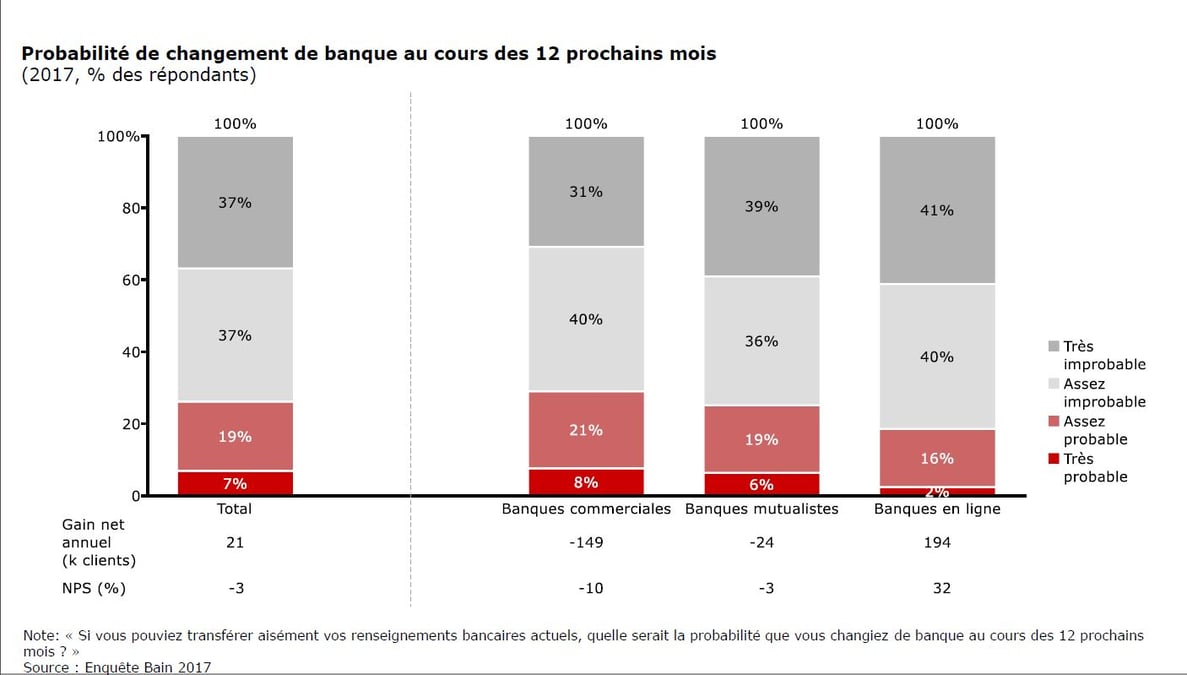

Cette insatisfaction se reflète dans d'autres chiffres. A la question « si vous pouviez transférer aisément vos renseignements bancaires actuels, quelle serait la probabilité que vous changiez de banque au cours des 12 prochains mois ?», les sondés sont 7% à répondre « très probable » et 19% « assez probable », soit 25% de clients se disant prêts à changer de banque dans l'année. Ils sont même 29% chez les clients des banques commerciales, contre 18% chez leurs concurrentes en ligne (18%).

Le passage à l'acte reste cependant limité : le « taux d'attrition » (la perte de clientèle) a très légèrement augmenté l'an dernier, à 4,5% contre 4,3% en 2016, malgré l'entrée en vigueur de la loi Macron de mobilité bancaire en février 2017 et l'arrivée d'une multitude d'offres et de nouveaux entrants, de N26 à Orange Bank.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

Plus d'un sur deux (54%) ne connaît d'ailleurs pas ce dispositif qui oblige les banques à s'occuper gratuitement des démarches au nom de leur nouveau client et automatise le suivi des prélèvements et virements.

L'enquête révèle également qu'environ « 25% des clients ont une appétence pour les produits financiers fournis par des acteurs non-traditionnels », qui ne soient ni une banque ni un assureur, tels que « Google, Facebook, Apple, acteur financier innovant, startup, opérateur télécom, grande distribution », comme le précise le questionnaire.

Un étude mondiale du même cabinet avait montré que, dans certains pays, notamment aux Etats-Unis et au Royaume-Uni, les consommateurs font presque autant confiance à PayPal et à Amazon qu'aux banques, pour leur argent. Les Français sont plus sceptiques, sauf les plus jeunes :

[Les nouveaux acteurs de la Fintech restent encore peu connus. Crédits : Bain & Company]

A part le pionnier américain du paiement en ligne, quelques marques françaises se distinguent en termes de notoriété, et dans une moindre mesure, d'usages, comme Compte Nickel (racheté par BNP Paribas), la cagnotte Leetchi (acquise par Crédit Mutuel Arkéa) et la plateforme de prêt aux particuliers Younited Credit.

Le patron de la banque de détail de BNP Paribas, Thierry Laborde, nous confiait récemment que « l'ensemble des banques digitales, les Hello bank, Boursorama, C-zam, N26, etc., ont pris un tiers du marché des ouvertures de compte en France » l'an dernier. Certes, une partie de ces acteurs sont des banques ou filiales de banques, mais ce mouvement est révélateur d'une tendance des consommateurs à se tourner vers des offres alternatives et surtout moins chères.

Les tarifs sont d'ailleurs, derrière la relation avec le conseiller, la deuxième raison de mécontentement des "détracteurs" (et de satisfaction des "promoteurs"). L'étude relève également que « seuls 10% à 15% des clients se déclarent prêts à payer une banque pour des services financiers », la proportion la plus élevée concernant des services de base comme la carte bancaire, les virements internationaux, et, en troisième position, un agrégateur de services financiers : ces tableaux de bord, proposés par des startups de la Fintech comme Bankin' et Linxo, arrivent aussi chez les banques traditionnelles, à la faveur de la nouveau directive européenne sur les services de paiement qui obligent les banques à ouvrir l'accès aux données (DSP2).

[Propension à payer à une banque des produits financiers. Crédits : Bain & Company]

À lire également

Cette question des tarifs reste un point clé de la relation client, actuelle et future. « Le levier traditionnel du prix semble arriver à ses limites », prévient le cabinet de conseil. Près de la moitié des sondés estiment que leurs frais bancaires ont augmenté ces trois dernières années (ce qui est confirmé dans les faits par plusieurs enquêtes). Or, à la question « si votre banque vous annonçait demain une hausse des frais bancaires, cela serait-il une raison de changement de banque ? », les sondés sont 63% à répondre positivement.