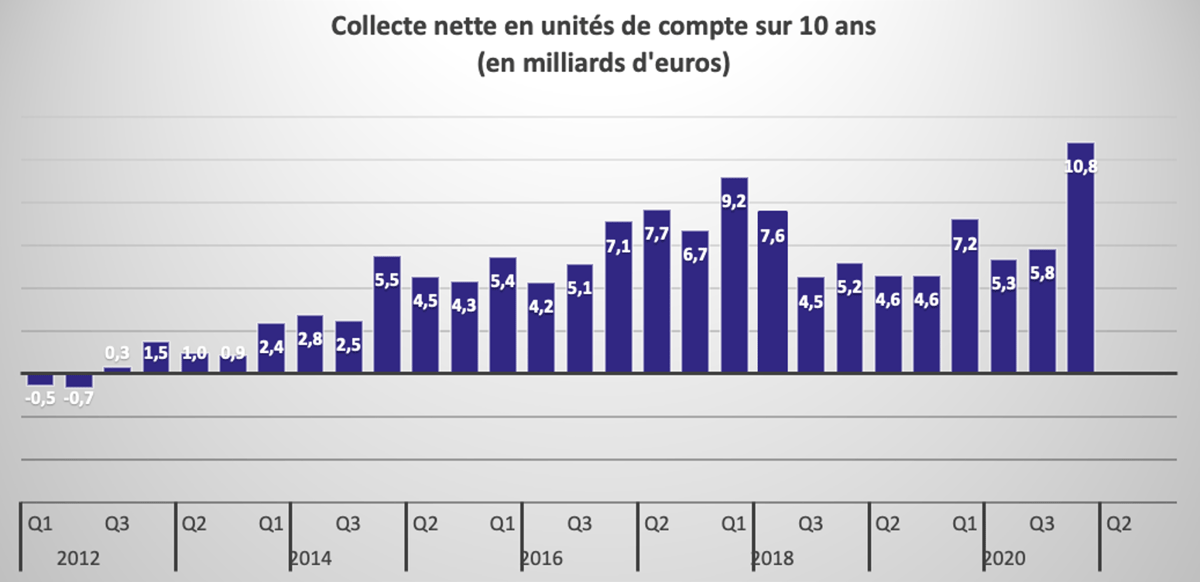

Le marché de l’assurance-vie reprend peu à peu sa dynamique de croissance d’avant crise. Sur les quatre premiers mois de l’année, la collecte nette atteint 6,4 milliards d’euros, soit presque le montant de la décollecte constatée l’an dernier (6,5 milliards). Les unités de compte confortent leur place et représentent 37% des cotisations en avril.La tendance positive sur l'assurance-vie se confirme mois après mois. En avril, traditionnellement un bon mois pour l'assurance-vie, la collecte nette atteint 1,6 milliard d'euros (soit 6,4 milliards depuis janvier), selon les derniers chiffres de la Fédération française de l'assurance (FFA). Les cotisations (versements) s'élèvent à 13,1 milliards (multiplié par deux par rapport à l'an dernier, en période de confinement) et les prestations (rachats) à 11,5 milliards.

« L'assurance vie a retrouvé, malgré le troisième confinement, son rythme de croissance d'avant crise sanitaire. Il n'y a pas de rebond, les ménages n'ayant pas encore décidé de replacer l'épargne subie et de précaution constituée depuis le mois de mars 2020 », commente Philippe Crevel, directeur du Cercle de l'Epargne. Les Français semblent, pour l'heure, privilégier la consommation, après des mois de privation, ou l'épargne de précaution.

Les livrets ont attiré quelque 3,8 milliards d'euros en avril, un montant certes divisé par deux par rapport à un an plus tôt (confinement oblige), mais qui reste parmi les plus importants depuis dix ans pour cette période. Les ménages attendent sans doute une normalisation de la vie quotidienne et une sortie de crise sanitaire avant d'envisager une réallocation de leur épargne.

« Les produits d'épargne à long terme comme l'assurance vie devraient connaître un dynamisme plus prononcé durant le second semestre », estime ainsi Philippe Crevel.

Bond de l'épargne retraite

L'assurance-vie voit cependant l'offre d'épargne retraite (un produit différent mais comptabilisé dans les chiffres de l'assurance-vie) commencer à lui faire concurrence, même si c'est encore à la marge. Selon la FFA, le PER a collecté un milliard d'euros, dont la moitié au titre de nouveaux contrats, l'autre moitié étant issue de transferts.

« La souscription de nouveaux PER affiche une croissance particulièrement soutenue », note la FFA, avec une augmentation de 335% des nouveaux assurés par rapport à avril 2020 (+382% sur les cotisations). A la fin avril, les PER comptent 1,6 million d'assurés pour un encours de 19 milliards d'euros (sur un encours total de 1.818 milliards pour l'assurance-vie)