Néobanque pour ados, Xaalys veut aider les jeunes à mieux gérer leur argent

Juliette Raynal

Xaalys

Xaalys

Juliette Raynal

Xaalys

Xaalys

Dès lundi 15 avril, les Français pourront télécharger une nouvelle application bancaire : Xaalys. A la différence des autres offres de banque mobile, comme N26, Revolut ou encore Orange Bank, Xaalys s'adresse à un public bien spécifique : les adolescents âgés de 12 à 17 ans... Et leurs parents.

Elle a quitté la Société Générale en 2016 après y avoir exercé pendant plus de 10 ans, d'abord à l'inspection générale, puis en tant que directrice de cabinet des activités internationales.

Hébergée au Swave, l'incubateur de Fintech basé à la Défense, Xaalys a également un pied en Afrique. « Nous travaillons avec le startup studio TeamX basé à Dakar où se trouvent notre CTO (directeur technique) ainsi que quatre autres développeurs.», précise Diana Brondel. Au total, la startup emploie une dizaine de personnes.

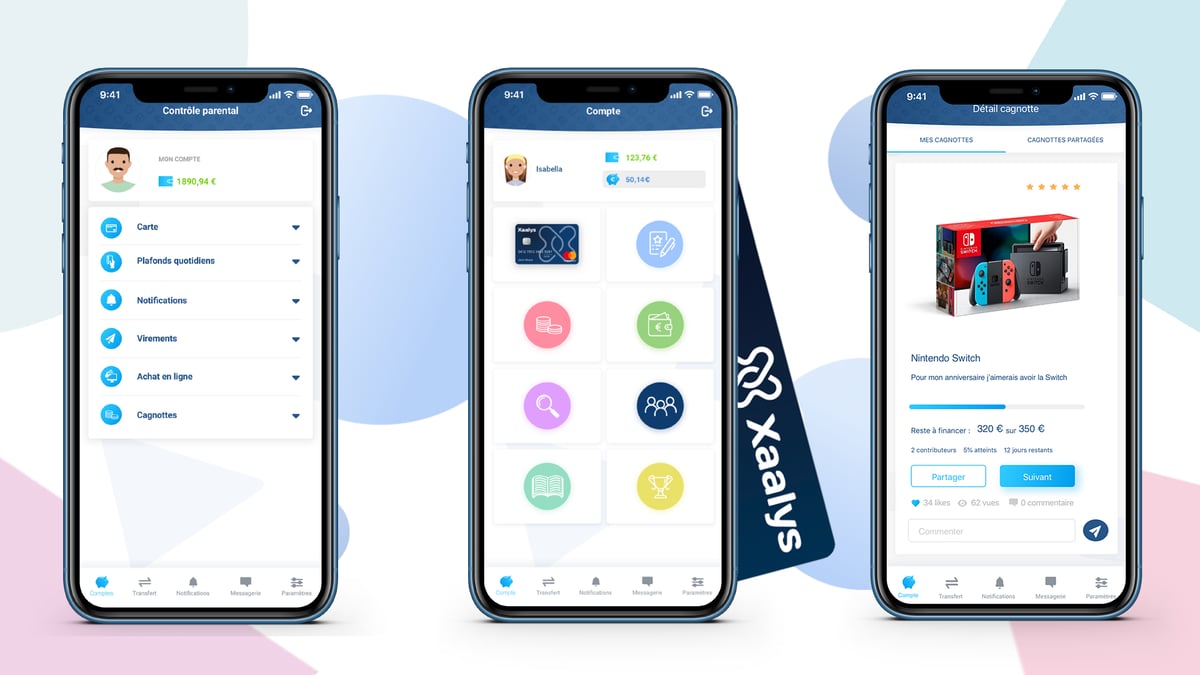

L'application mobile, qui sera disponible sur l'App Store et Google Play, est reliée à un compte courant, une carte de paiement Mastercard sans découvert possible et embarque une série de contenus pédagogiques sur l'éducation financière.

L'application se décline en deux interfaces : l'une pour les enfants, l'autre pour leurs parents. Les premiers pourront émettre des souhaits d'achats, créer des cagnottes en ligne et inviter leurs proches à y participer ou encore se constituer une épargne de manière ludique. Les seconds auront la possibilité de bloquer et débloquer la carte, de définir les plafonds de retrait, décider combien, où et comment leurs enfants pourront dépenser leur argent selon les catégories d'achats et recevoir des notifications de suivi.

La startup fait le pari du payant.

L'offre sera commercialisée 3 euros par mois par binôme parent/enfant. Un abonnement auquel s'ajoute une souscription initiale de 10 euros. Une version gratuite, sans les fonctionnalités transactionnelles, mais avec les contenus d'éducation financière, sera également proposée.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

Xaalys espère séduire 10.000 utilisateurs d'ici à la fin de l'année et vise les 40.000 en 2020. Contrairement à des néobanques comme N26 et Revolut qui ont réalisé des méga levées de fonds (en moins d'un an l'allemande N26 a levé 460 millions de dollars, sa concurrente britannique, Revolut, en a levé 250 millions), la jeune pousse parisienne dispose de moyens limités, avec une petite levée de fonds de 450.000 euros réalisée auprès de business angels. À défaut d'importantes campagnes d'affichage, elle mise sur les influenceurs et les réseaux sociaux (Snapchat, Facebook et Instagram) pour se faire une notoriété. Elle a par exemple noué un partenariat avec le youtubeur, Enzo, Tais-Toi !, dont la chaîne compte plus d'un million d'abonnés et le compte Instagram plus de 570 000 followers.

La Fintech envisage dans un second temps de développer une stratégie B2B. Plusieurs discussions seraient en cours avec des banques pour des partenariats de distribution. En parallèle, Xaalys envisage des alliances commerciales avec des marques.

À moyen terme, Xaalys prévoit de boucler une nouvelle levée de fonds d'environ 2 millions d'euros.

À lire également

Pour le moment, la startup s'appuie sur l'infrastructure de la Fintech Treezor, (rachetée par la Société Générale) qui détient cet agrément d'établissement de paiement. « Cela nous a permis d'arriver plus vite sur le marché », souligne l'entrepreneuse. Confiante sur le potentiel de Xaalys, Diana Brondel rappelle qu'en France, 5,5 millions d'adolescents âgés de plus de 12 ans détiennent un smartphone.

Juliette Raynal