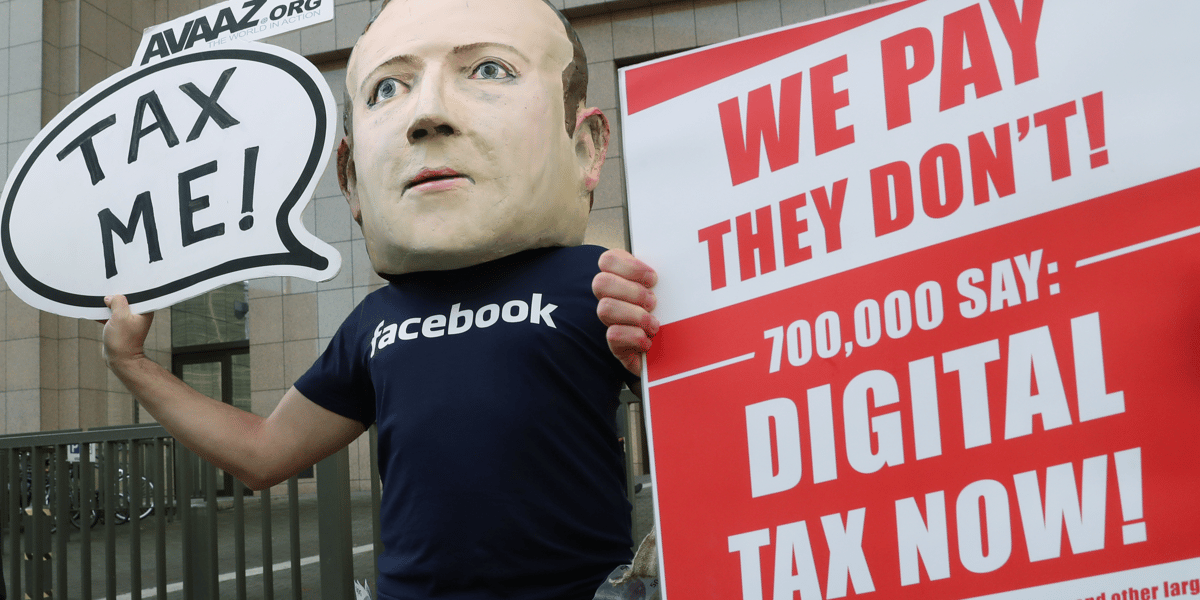

L'étau se resserre autour des géants du Net, et notamment les Gafa (Google, Amazon, Facebook, Apple). Fin janvier, 127 pays, dont les États-Unis, se sont engagés dans le cadre de l'OCDE à trouver d'ici à 2020 un accord international sur la taxation des géants du numérique. Un progrès majeur, alors que Washington bloquait jusqu'ici toute tentative de réforme de la fiscalité internationale, par crainte de pénaliser ses champions. Mais la pression exercée par le G20, certains États comme la France et l'Espagne, les acteurs « traditionnels » de l'économie impactés par la soif de conquête des géants du Net, et même par les opinions publiques, ont fait bouger les lignes.

Car ces entreprises, qui figurent parmi les plus riches et les plus profitables au monde, paient moins d'impôts que les autres : 9 % en moyenne en Europe, contre 23 % pour l'ensemble des entreprises, d'après la Commission européenne. Elles profitent d'un système fiscal mondial archaïque, basé sur la présence physique, qui ne prend pas assez en compte le caractère immatériel de leurs activités et la création de valeur qui en découle. De fait, l'évasion fiscale bat son plein. Les États impuissants voient leur échapper des milliards de dollars de revenus car les entreprises technologiques peuvent, en toute légalité, transférer une large partie de leurs bénéfices vers des paradis fiscaux, comme les Bermudes, ou vers des pays à faible imposition, comme le Luxembourg ou l'Irlande au sein de l'Union européenne.

A l'heure de l'érosion de la base fiscale des États sous l'effet de la révolution numérique, intégrer la « présence numérique » des entreprises sur un territoire devient indispensable. Mais comment ? C'est toute la question. Trois grandes philosophies émergent pour taxer les géants du Net. La première, incarnée par l'OCDE, est d'identifier puis taxer la création de valeur (la publicité, l'effet réseau qui vient du nombre d'utilisateurs, les actifs incorporels...) captée par ces géants. La deuxième, portée par les pays européens, est de prendre en compte leur chiffre d'affaires dans les pays où ils sont actifs. Enfin, la dernière grande option serait de créer une « TVA numérique ». Tour d'horizon.