Le choc du coronavirus raconté par les Bourses mondiales

Julia Blancheton

Ce contenu est réservé aux abonnés La Tribune

Photo d'illustration

La Tribune

Julia Blancheton

Ce contenu est réservé aux abonnés La Tribune

Photo d'illustration

La Tribune

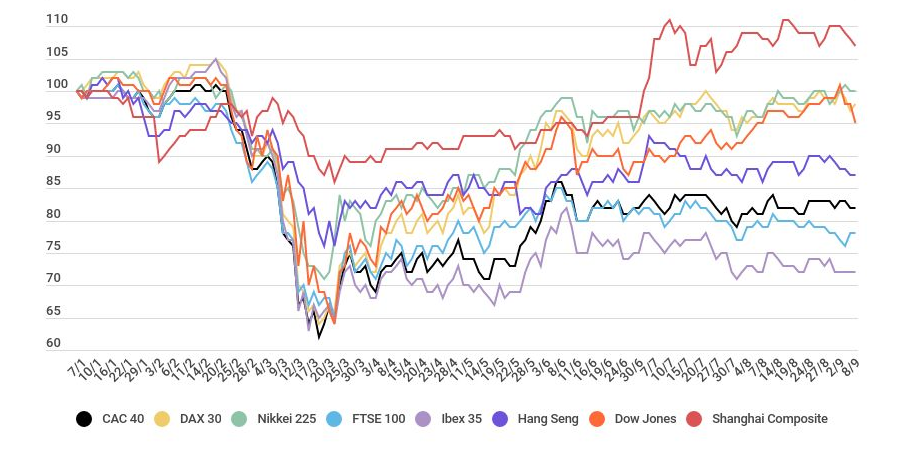

Mi-février 2020, le choc est inédit. La pandémie de Covid-19 a fait s'effondrer les Bourses mondiales. Les indices, en chute libre, ont tous perdu entre 35 et 40% de leur valeur en un temps record. Le krach a été suivi d'un net rebond, mais les indices ne sont pas tous remontés de la même manière. En Allemagne, le Dax 30 a repris des couleurs dès le mois de juin - avec plus de 6% de hausse sur le mois -, alors que le CAC 40 évolue plus lentement (moins de 3% de hausse sur la même période). Comment expliquer de telles disparités entre les indices ?

L'indice allemand, qui atteint aujourd'hui plus de 13.200 points, a pu bénéficier rapidement de l'impact de la reprise du commerce mondial. Le pays est en effet très industrialisé et très ancré dans le commerce mondial. Le CAC 40 est quant à lui à la traîne et se situe encore 20% en dessous de sa valeur de début d'année. Et l'écart risque de se creuser... « En France, le plus gros du choc va probablement se produire dans les deux prochains trimestres », anticipe l'économiste Véronique Riches-Flores.

À lire également

La crise n'a pas non plus épargné l'économie espagnole qui peine à se relancer. A date, l'Ibex 35 se trouve encore privé d'un tiers de sa valeur d'avant-crise avec à peine 7.000 points contre plus de 9.500 en janvier. Toutefois, le possible rapprochement entre les deux établissements bancaires espagnols, CaixaBank et Bankia, pourrait redonner une impulsion positive aux marchés. « Les OPA plaisent généralement aux investisseurs, cette union pourrait être une bonne opportunité pour rebooster l'économie espagnole », d'après Alexandre Baradez, Responsable Analyses Marchés d'IG France.

Julia Blancheton