La fréquentation des agences bancaires est en nette baisse en France et dans la plupart des pays développés, aussi les établissements traditionnels accélèrent-ils leur mutation numérique et la réduction de leurs réseaux. Mais cette transition peut être délicate et faire perdre des clients, précisément au profit des banques en ligne et autres nouveaux entrants de la Fintech. L'étude annuelle mondiale du cabinet Bain & Co sur la fidélité des clients bancaires montre en effet que "les fermetures d'agences affectent la perception et les comportements des clients".

Paradoxalement, le cabinet de conseil incite fortement les banques à accélérer la transition vers le mobile, à la fois plus satisfaisant pour le client (plus pratique, plus rapide) et moins cher pour l'établissement : une interaction sur mobile lui coûte environ 10 cents contre 4 dollars en moyenne pour un échange au guichet ou avec un centre d'appel. Pour autant, les fermetures peuvent altérer la relation avec le client, si elles ne sont pas préparées.

Cette enquête menée de juillet à septembre auprès de 137.000 clients de banques de réseaux dans une vingtaine de pays, dont la France, révèle ainsi que :

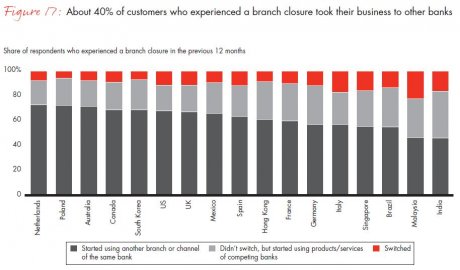

"Environ 40% des sondés dans le monde indiquent qu'ils ont changé de banque principale ou commencé à utiliser les services d'un autre établissement après avoir vécu une fermeture d'agence."

Impact d'image

Il existe de grandes différences d'un pays à l'autre. Aux Pays-Bas, territoire très dense et urbain, où les banques ont énormément diminué le nombre de leurs agences depuis une dizaine d'années, les clients n'étaient que 27% à avoir changé leurs habitudes après une fermeture : ING a ouvert des corners chez des libraires et des buralistes, SNS a signé des accords de franchises avec des agents d'assurance, et les clients néerlandais ont largement basculé sur les applis mobiles dans leurs usages bancaires. En revanche, en Inde, ils sont plus de la moitié à déclarer avoir modifié leur comportements après la fermeture d'une agence.

En France, ils sont de l'ordre de 40%, à être parti voir ailleurs, définitivement ou pour quelques services. Le début de l'infidélité, qui rend le risque de perdre un client plus élevé. Cependant, les "switchers", ceux qui quittent leur banque pour une autre, sont finalement assez peu nombreux (de l'ordre de 15%).

[Clients ayant vécu une fermeture d'agence au cours des 12 derniers mois : en gris foncé, part de ceux ayant utilisé une autre agence ou un autre canal de la même banque; en gris clair, part de ceux ayant utilisé les services d'une banque concurrente sans changer de banque principale; en rouge, part des "switchers" ayant changé de banque. Bain & Co]

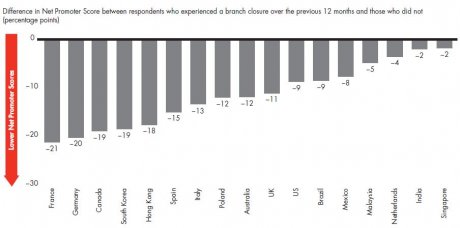

Bain relève que les fermetures d'agences sont corrélées à la fidélité des clients (et vice versa): l'impact est important sur l'image de la banque. Et ce en particulier en France, où le taux de recommandation des clients chute de 21 points après la fermeture d'un point de vente. C'est à peu près autant en Allemagne.

[Baisse du taux de recommandation des clients après une fermeture d'agence. Bain & Co]

Si les banques en ligne ont partout dans le monde les meilleurs taux de recommandation, les banques traditionnelles doivent veiller à ne pas casser le lien physique sans avoir au préalable mis en place des outils ergonomiques (en ligne ou mobile) et accompagné les clients dans cette transition.

"Il serait dangereux de réaliser d'importantes réductions du réseau en dur tant que les clients ne trouvent pas simple de réaliser leurs opérations habituelles à travers les canaux numériques de self-service".

__

Sujets les + commentés