Fiscalité de l'épargne : des pistes audacieuses pour "plus d’équité et de cohérence"

Impôts capital ménages CPO 2006 2016

CPO

Impôts capital ménages CPO 2006 2016

CPO

La suppression de l'ISF et la création du prélèvement forfaitaire unique (PFU ou flat-tax) entrent tout juste en application que de nouvelles propositions de réforme des impôts du patrimoine des ménages font surface. « Complexe », « sans logique explicite », « manque de cohérence » : notre système d'imposition souffre de plusieurs défauts auxquels il conviendrait de remédier, analyse le Conseil des prélèvements obligatoires (CPO), dans un rapport publié ce jeudi. Cette institution indépendante, adossée à la Cour des comptes, dont le premier président, Didier Migaud assure également la présidence, formule dix « orientations » visant à rendre ce système plus lisible, plus neutre et plus efficace.

Et il n'hésite pas à s'attaquer aux totems du patrimoine des Français, le Livret A, l'assurance-vie et l'immobilier.

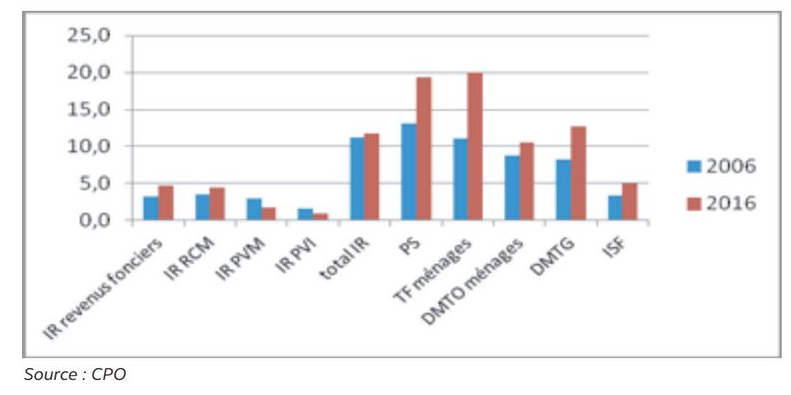

Le Conseil des prélèvements obligatoires a passé au crible les six prélèvements existants au 31 décembre 2017, l'impôt sur les revenus, les prélèvements sociaux, les droits de mutation à titre de gratuit en cas de succession ou donation, ceux en cas d'acquisition immobilière (« droits de mutation à titre onéreux sur les transactions »), les taxes foncières et feu l'impôt de solidarité sur la fortune (ISF), remplacé par l'impôt sur la solidarité immobilière (IFI). Des prélèvements rapportant en tout quelque 80 milliards d'euros par an, dont 50 milliards perçus sur l'assiette immobilière (la taxe foncière pèse à elle seule plus de 20 milliards) et 30 milliards sur les actifs financiers. Avant réforme Macron ISF/IFI.

Près d'un quart de ces prélèvements sert à financer la Sécurité sociale (24%), le reste allant à l'Etat (39%) et aux collectivités (37%).

[Schéma simplifié des prélèvements sur le capital des ménages, qui rapporte 80 milliards d'euros par an. Crédits : Conseil des prélèvements obligatoires]

Mais les revenus du capital des ménages font aussi l'objet de nombreuses exonérations et dérogations fiscales qui coûtent cher : 1,9 milliard d'euros pour l'épargne réglementée (le Livret A, le placement préféré des Français, le LDDS, l'ex-Codevi puis LDD), etc), 1,5 milliard d'euros pour l'assurance-vie, plus de 5,5 milliards pour l'immobilier (exonération de plus-value sur la vente de la résidence principale ou abattement dû à la durée de détention).

[Les différentes exonérations fiscales sur le capital des ménages. Crédits : Conseil des prélèvements obligatoires]

A l'heure où le gouvernement et la place s'interrogent sur un meilleur "fléchage" de l'épargne vers le financement des entreprises, l'un des constats du rapport est l'avantage donné à l'argent qui dort : l'épargne réglementée, qui représente un encours de 420 milliards d'euros, et, en partie, l'assurance-vie (1.600 milliards d'euros).

Ainsi les membres du Conseil des prélèvements obligatoires recommandent-ils d'abaisser les plafonds de dépôts de l'épargne réglementée, jugeant que « le niveau actuel semble excéder celui de l'épargne de précaution », estimé entre deux et trois mois de salaire. Ils préconisent de revenir aux niveaux de 2012, soit 15.300 euros pour le Livret A (contre 22.950 euros aujourd'hui) et 6.000 euros pour le LDDS (contre le double).

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

Cela permettrait de réaffecter 30 milliards d'euros sur d'autres supports d'épargne, alors que « le niveau d'encours de l'épargne réglementée excède largement les besoins de financement de logement social » (255 milliards en 2016).

L'abaissement doit être général « en reconsidérant le niveau cumulé de défiscalisation », incluant Livret A, LDDS, Livret épargne populaire (LEP) et Livret jeune, qui peut atteindre des montants élevés : 143.550 euros pour un couple avec trois enfants de plus de 12 ans.

Il s'agirait uniquement des nouveaux livrets : le CPO plaide pour le recours aux « clauses de grand-père » pour renforcer la « prévisibilité » des prélèvements obligatoires. La mesure pourrait rapporter 80 millions d'euros par an.

Le Conseil des prélèvements obligatoires conseille aussi de s'attaquer à l'assurance-vie, qui bénéficie d'un régime fiscal avantageux du point de vue de l'impôt sur les revenus et de l'imposition des successions, notamment le prélèvement forfaitaire libératoire au taux réduit de 7,5% au bout de huit ans.

Il faut selon lui revoir les taux et les abattements dérogatoires applicables aux revenus des contrats d'assurance-vie, mais là aussi « au titre des nouveaux versements. » Par exemple en appliquant le prélèvement forfaitaire unique à l'ensemble des revenus perçus sur les nouveaux versements, et pas seulement pour les encours dépassant 150.000 euros. Ou bien en déterminant le taux en fonction de l'ancienneté réelle des versements, et non la date d'ouverture du contrat. Le CPO suggère d'harmoniser la règle de la durée de détention pour bénéficier d'un traitement fiscal favorable également pour le PEA et les FCPI/FIP à 8 ans (au lieu de 5 ans).

La mesure sur l'assurance-vie rapporterait 20 millions d'euros de recettes publiques supplémentaires par an.

Autre piste envisagée : « la suppression de l'avantage successoral de l'assurance-vie », c'est-à-dire l'exonération de droits de succession pour les contrats souscrits au profit du conjoint ou du partenaire pacsé, voire des frères et sœurs, parce que celui-ci « n'encourage pas l'anticipation des donations. »

Cette mesure fait partie d'un chapitre plus vaste sur les « leviers pour atténuer la concentration des patrimoines », au même titre que l'allégement de l'imposition des donations aux jeunes générations : le Conseil des prélèvements obligatoires plaide pour « adapter le régime des transmissions aux évolutions de la société et aux enjeux d'équité. »

La solution préconisée est donc de relever ces droits de mutation en ligne directe et de remettre en cause certaines exonérations (forêts, oeuvres d'art). A l'inverse, pour s'adapter au nombre croissant de familles recomposées, le CPO suggère d'améliorer les conditions fiscales de donations ou transmissions par testament aux enfants de son conjoint.

L'autre big bang à plus long terme concerne l'immobilier : « la fiscalité encourage le propriétaire occupant, sans justification économique évidente » selon le rapport, qu pointe « une moindre mobilité résidentielle. » Les dispositifs dérogatoires d'investissement locatif ont aussi créé « des effets d'aubaine » et « un effet inflationniste sur le marché de l'immobilier. »

Le rapport précise qu'il ne propose pas de revenir sur l'exonération de la plus-value immobilière lors de la vente de la résidence principale (attention, tabou), ni sur le concept explosif des "loyers implicites" ou fictifs avancé par France Stratégie. En revanche, il suggère de faire disparaître les abattements liés à la durée de détention d'un bien (totale au bout de 22 ans) au profit d'une prise en compte de l'érosion monétaire, et ce afin de « neutraliser l'incitation fiscale à la rétention des biens immobiliers dans l'arbitrage des ménages. » Cela correspondrait en fait au régime en vigueur jusqu'en 2004.

À lire également

Le Conseil des prélèvements obligatoires recommande aussi d'aligner le régime fiscal des locations meublées et "nues". Il milite pour un allègement des droits de mutation payés aux départements lors d'un achat immobilier selon plusieurs pistes : des droits différents pour la résidence principale ou progressifs en fonction de la valeur du logement, voire en les transférant sur la taxe foncière. Le rapport imagine d'ailleurs une révision de la taxe foncière, en modernisant l'assiette, voire en recourant à la valeur cadastrale plutôt que vénale.

Des propositions qui ne manqueront d'alimenter l'incessant débat fiscal français.