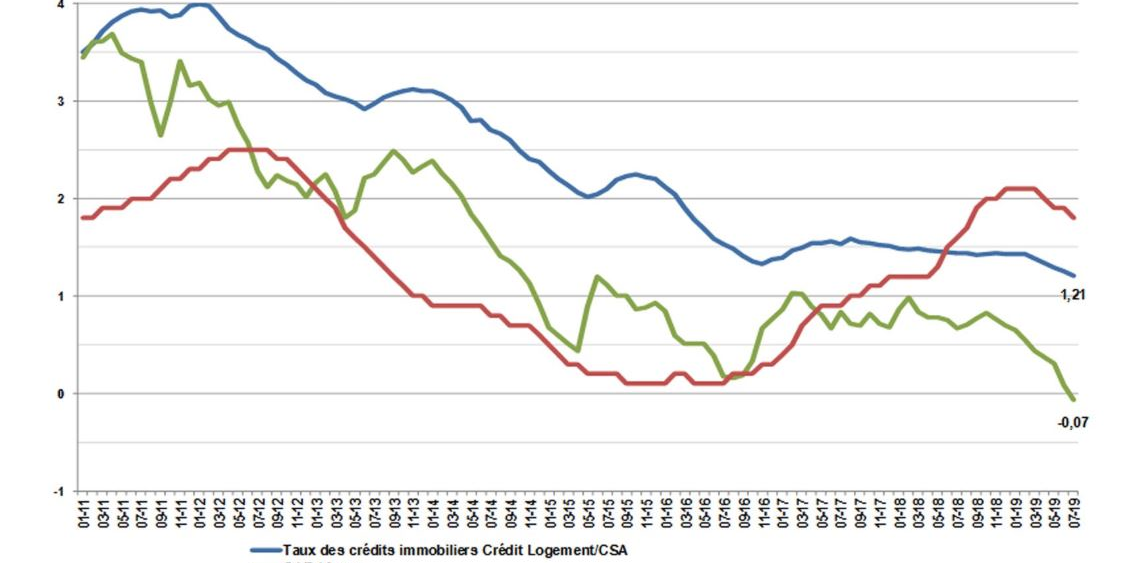

Les taux d'intérêt des prêts immobiliers ont atteint un nouveau record à la baisse en juillet à 1,21% (courbe en bleu), à comparer aux taux de l'OAT à 10 ans (courbe en vert), désormais négatifs, et au taux d'inflation (en rouge).

Crédit Logement / CSA

Prêt immobilier : les taux au plus bas historique en juin

Le taux d'intérêt moyen des prêts immobiliers aux particuliers est tombé à 1,25% en juin selon l'observatoire Crédit Logement CSA. La durée des prêts s'allonge et dépasse 19 ans, le montant de l'apport personnel diminue.

Du jamais vu. Le taux d'intérêt moyen des prêts immobiliers aux particuliers en France est tombé en juin 2019 à un nouveau plus bas historique, à 1,25% (hors assurance), après avoir déjà atteint un record à la baisse en mai à 1,29%, selon les chiffres dévoilés conjointement par l'organisme Crédit Logement (qui regroupe les principales banques françaises) et l'institut CSA ce mardi 16 juillet. Ce taux a même encore chuté en juillet à 1,21%.

« Les taux des crédits immobiliers baissent toujours et ils sont descendus au niveau le plus bas constaté jusqu'alors, en deçà de leur plancher de l'automne 2016 », résume l'observatoire mensuel Crédit Logement/CSA dans un communiqué.

Ces taux reflètent la politique monétaire accommodante de la Banque centrale européenne (BCE), qui n'a pas prévu de remonter les taux avant l'été 2020, ainsi que l'abondance de ressources d'épargne bon marché.

« L'accès au crédit immobilier n'a jamais été rendu aussi accessible par les établissements bancaires » se félicite l'observatoire, qui met toutefois en garde sur le fait que « la solvabilité des ménages continue à se dégrader : le marché s'élargit vers une clientèle plus jeune et plus modeste. » Le niveau de l'apport personnel (en montant) a encore diminué de 8% au premier semestre 2019.

Des durées record

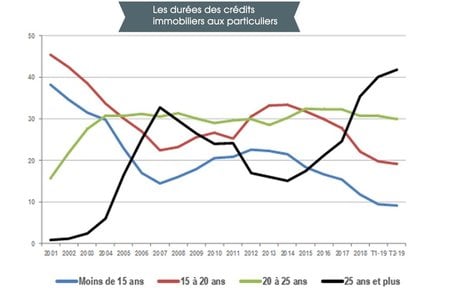

Dans cette configuration exceptionnelle, la durée des prêts s'est encore allongée, atteignant 231 mois (19 ans et trois mois) en juin 2019, soit 15 mois de plus qu'à l'automne 2017 et 30 mois de plus que début 2014. La part des prêts de moins de 15 ans n'est plus que de 8,5 % de la production de crédits immobiliers. Ainsi, 53,3% des ménages de moins de 35 ans ont emprunté sur une durée de 25 ans et plus au deuxième trimestre 2019, alors qu'ils n'étaient que 20,4 % au deuxième trimestre 2014. Ces durées d'emprunt n'avaient « jamais par le passé été aussi élevées » souligne l'observatoire. « La baisse des taux d'intérêt a rendu possible cette évolution. »

[Les durées des crédits immobiliers aux particuliers. Crédit : Observatoire Crédit Logement/CSA]

Déjà le mois dernier, l'observatoire relevait que ce taux moyen était « quatre fois moindre qu'au début des années 2000 et presque 10 fois moins élevé qu'au début des années 90. » En outre, l'inflation reste basse, à 1,2% en juin, ce qui signifie que le coût d'emprunt réel est très faible. Il convient toutefois d'ajouter le coût de l'assurance emprunteur (non officiellement obligatoire mais exigée par les établissements financiers), variable en fonction du profil.

Newsletter

Industrie et service

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

Dans une note de juin dernier, la Banque de France relevait que « les critères d'octroi des crédits immobiliers ont retrouvé leurs niveaux de 2007-2008 » l'an dernier. L'encours des prêts à l'habitat a franchi la barre des 1.000 milliards d'euros en fin d'année.

« Les crédits à l'habitat octroyés par les banques françaises continuent d'être presque exclusivement à taux fixe (98,5 % de la production en 2018) limitant ainsi les risques liés à une éventuelle remontée des taux d'intérêt pour les ménages » notait la Banque de France.