La finance ne peut ignorer le dérèglement climatique, au-delà de son rôle clé dans le basculement vers une croissance plus durable et de la dimension de responsabilité sociale des entreprises : il peut aussi entraîner une forte dévalorisation de certains actifs. Or le secteur n'a pas encore pris toute la mesure des implications du changement climatique. C'est le constat dressé par la Banque de France dans une note publiée vendredi 25 octobre. L'Autorité de contrôle prudentiel et de résolution (ACPR, adossée à la Banque de France) a en effet décortiqué les données des établissements bancaires et d'assurance qu'elle supervise : elle est notamment chargée du contrôle de la mise en œuvre du reporting extra-financier par les assureurs en application de l'article 173 de la loi de transition énergétique pour la croissance verte.

"Malgré des progrès certains, le changement climatique est encore intégré de façon partielle et hétérogène dans le processus de gestion des risques des établissements financiers" résument Sébastien Diot et Anne-Lise Bontemps-Chanel dans cette note.

Tous ne vont pas au même rythme. Il y a les établissements "avancés", généralement les grands groupes bancaires présents à l'international ainsi que certains établissements spécialisés, qui ont intégré les enjeux climatiques dans leur gestion des risques. Et il y a les "attentistes", des banques de détail présentes uniquement en France essentiellement, en retard faute de moyens accordés en interne à des "problématiques qui ne sont pas encore considérées comme prioritaires du fait de leur manque de matérialité immédiate". L'ACPR ne cite pas les noms des entreprises de chaque catégorie.

Faible exposition au risque physique

Le superviseur relève d'ailleurs que "l'actif des banques et des assureurs est peu exposé [au risque physique]" car localisé dans des zones jugées peu vulnérables aux catastrophes climatiques (France, Europe majoritairement) : moins de 2,5% de leurs actifs se situent dans des zones moyennement ou fortement vulnérables. Cependant, l'ACPR note que les informations sont "insuffisamment détaillées pour évaluer pleinement le risque physique" et que seuls "les assureurs non-vie et les réassureurs ont établi, pour les besoins de leur métier, des mesures très fines de localisation des personnes et des biens assurés."

"Les assureurs non vie disposent, de par la nature de leurs activités (fournir notamment des assurances contre les dommages générés par des catastrophes naturelles), d'une avance en matière de gestion des risques climatiques avec l'utilisation régulière de tests sévères de résistance" observe les auteurs de la note.

Toutefois, ces tests ont un horizon très court, de cinq ans en moyenne, et les données historiques pour le calibrage des modèles sont sans doute en partie caduques du fait des modifications climatiques en cours.

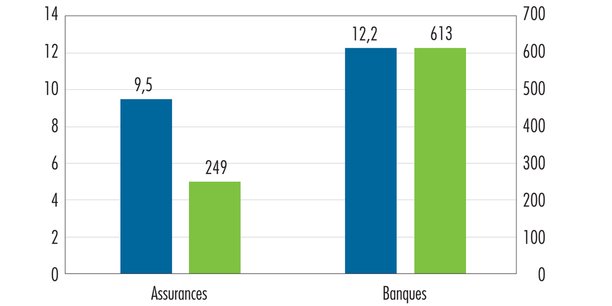

Pas de scénarios d'impact du risque de transition

Le superviseur note en revanche "des progrès plus notables dans l'analyse du risque de transition", du fait d'une "exposition a priori plus significative" : 12,2% des encours des banques et 9,5% de ceux des assureurs, soit au total 862 milliards d'euros d'actifs exposés aux secteurs les plus carbonés, sur la base des données à fin 2017. Mais il reste là aussi des progrès à faire : l'analyse reste concentrée sur le risque de crédit, mesurant parfois l'empreinte carbone financée ou la sensibilité sectorielle, mais rien de plus.

"En définitive, ces méthodes ne permettent pas encore de quantifier l'impact de scénarios de transition énergétique sur les bilans bancaires" déplore la note.

Du côté des assureurs, l'analyse est davantage axée sur le risque de marché et d'allocation. Tous ont mis en place des notations en fonction des critères environnementaux, sociaux et de gouvernance (ESG), pour respecter le fameux article 173, et certains vont jusqu'à évaluer l'alignement de leur portefeuille avec la trajectoire de réchauffement climatique de 2°.

"En revanche, les organismes d'assurance n'évaluent pas l'impact des chocs de valorisation sur leur portefeuille" constatent les auteurs.

Autre motif de préoccupation : le risque juridique associé au changement climatique, le "risque de responsabilité", n'est "pas perçu comme potentiellement pertinent" par les établissements français. "Or ils y sont portant exposés" insiste le superviseur. De façon directe, s'ils sont attaqués pour leur apport en financement à des entreprises très polluantes, ou indirecte du fait de la dégradation du risque crédit d'entreprises clientes condamnées à verser des dommages et intérêts par exemple.

L'ACPR rappelle qu'elle a lancé des travaux avec les acteurs de la place afin d'élaborer des scénarios de crise. L'Autorité bancaire européenne doit présenter d'ici à juin 2021 des propositions visant à inclure les risques liés au changement climatique dans les tests de résistance, afin de s'assurer que les fonds propres détenus par les banques sont suffisants pour couvrir les risques associés.

Sujets les + commentés