CAC 40 : et maintenant, cap vers le record des 7.000 points ?

Eric Benhamou

Ce contenu est réservé aux abonnés La Tribune

Photo d'illustration

LT

Eric Benhamou

Ce contenu est réservé aux abonnés La Tribune

Photo d'illustration

LT

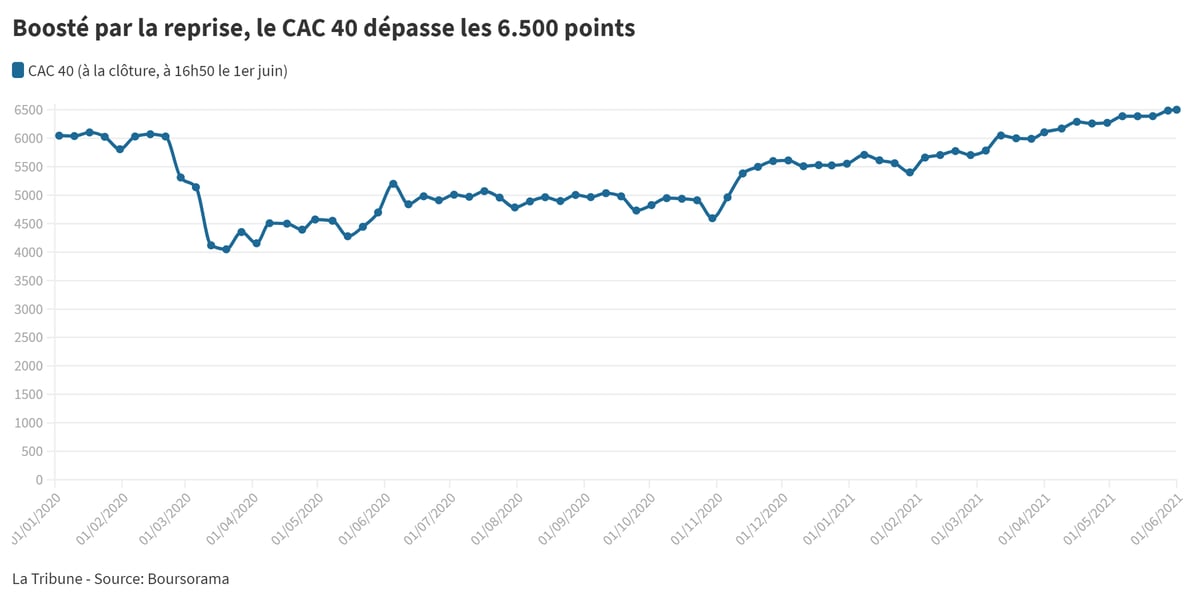

Beaucoup de gérants anticipaient une consolidation des marchés actions après la folle envolée de la Bourse depuis l'hiver dernier. C'est donc avec une certaine surprise qu'ils observent les indices boursiers crever de nouveaux plafonds. A Paris, l'indice CAC 40 a ainsi allègrement franchi en séance le seuil (symbolique) des 6.500 points. Une première depuis septembre 2000!

La progression de l'indice frôle les 17 % depuis le début de l'année et même 70 % depuis son point bas de mars 2020, lors du début de la crise sanitaire. Du rarement vu. D'autant, que pour une fois, la Bourse de Paris superforme les principaux indices européens ou mondiaux. Les secteurs value (banques) et de croissance défensive, comme le luxe, sont en effet surpondérés dans l'indice parisien. Ce qui lui donne un avantage certain dans un contexte de rotation sectorielle en faveur de la value et au détriment des secteurs croissance ou de technologie.

Comment expliquer cette euphorie boursière alors que la menace sanitaire est encore présente et que les économies sortent tout juste de la pire récession depuis l'après-guerre. De fait, le climat sur les marchés est aux « années folles » et les flux d'investissement sont massivement dirigés sur les actions alors que le marché obligataire fait du sur place depuis le début de l'année, effrayé par les tensions sur les taux aux Etats-Unis.

Tout d'abord, l'effet vaccin a rapidement dégagé l'horizon macroéconomique, surtout aux Etats-Unis, première économie mondiale. Tous les indicateurs sont au vert foncé, avec une reprise aussi forte que l'an dernier, lors du premier déconfinement. Certes, l'Europe est à la traîne mais la campagne de vaccination est enfin bien lancée et l'été s'annonce sous les meilleurs auspices. Ce sont les indicateurs dans les services qui se redressent le plus vite, ceux qui ont le plus souffert de la crise sanitaire.

À lire également

Ensuite, les investisseurs semblent rassurés sur le front de l'inflation. Celle-ci repart, c'est indiscutable, notamment aux Etats-Unis, mais tout le monde, ou presque, semble penser que cette inflation est « temporaire » et non structurelle. S'il est facile de stopper l'économie du jour au lendemain, son redémarrage est plus long, surtout si la demande est forte. Du coup, de nombreux goulets d'étranglement apparaissent dans les chaînes d'approvisionnement et les prix des matières premières sont sous tension. La rivalité Etats-Unis-Chine n'arrange rien. Du coup, certains prix ont tendance à monter. Mais la vraie source de l'inflation, celle qui fait peur, c'est l'inflation par les salaires.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

Eric Benhamou